Gesetzliche Rentenversicherung (GRV)

Die Gesetzliche Rentenversicherung (kurz GRV) ist der älteste Zweig unserer Sozialversicherung. In ihrer über 100-jährigen Geschichte hat sie sich zum größten sozialen Sicherungssystem der Bundesrepublik entwickelt.

Die GRV leistet Renten

- im Alter

- Regelaltersrente

- Altersrente für langjährig Versicherte

- Altersrente für besonders langjährig Versicherte

- Altersrente für Schwerbehinderte - bei Erwerbsminderung

- Rente wegen teilweiser Erwerbsminderung

- Rente wegen voller Erwerbsminderung - bei Tod

- Witwen-/Witwerrente

- Waisenrente

Ein Anspruch auf die jeweilige Rente besteht bei Erfüllung der

- Wartezeit,

geforderten Mindestversicherungszeit - versicherungsrechtliche Voraussetzungen,

z.B. gewisse Anzahl von Beiträgen innerhalb eines bestimmten Zeitraums - persönlichen Voraussetzungen,

z.B. Vollendung eines bestimmten Lebensalters

Eine Rentenzahlung erfolgt jedoch erst

- nach Antragstellung.

Der Rentenzahlungsbeginn ist vom Zeitpunkt der Antragstellung abhängig. Wird der Antrag, nach Eintritt des Rentenfalls, auf eine Versichertenrente nicht innerhalb von drei Monaten und der Antrag auf Hinterbliebenenrente nicht innerhalb von 12 Monaten gestellt, wird die Rente erst vom Kalendermonat der Antragstellung an geleistet.

Die Leistungen der gesetzlichen Rentenversicherung umfassen u.a.:

- Heilbehandlung, Berufsförderung und andere Leistungen zur Erhaltung, Besserung und Wiederherstellung der Erwerbsfähigkeit einschließlich wirtschaftlicher Hilfen,

- Renten wegen Alters, Renten wegen verminderter Erwerbsfähigkeit und Knappschaftsausgleichsleistung,

- Renten wegen Todes,

- Witwen- und Witwerabfindungen sowie Beitragserstattungen,

- Zuschüsse zu den Aufwendungen für die Kranken- und Pflegeversicherung,

- Leistungen für Kindererziehung,

- Rentenauskunft.

Die GRV ist eine Generationen übergreifende Solidargemeinschaft. Diese Charakteristik sowie die Finanzierung im Umlageverfahren umschreibt auch der Begriff {tooltip}Generationenvertrag.{end-link}Der Generationenvertrag ist ein unausgesprochener und nicht schriftlich festgelegter Vertrag zwischen beitragszahlender und rentenempfangender Generation. Die Erwerbstätigen finanzieren mit ihren Beiträgen die laufenden Renten im Vertrauen darauf, dass die nachwachsende Generation die gleiche Verpflichtung übernimmt.{end-tooltip}

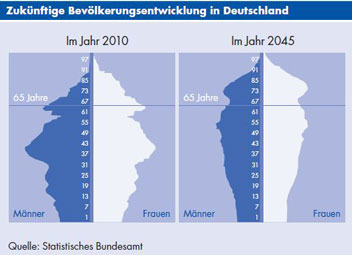

Das Umlageverfahren gerät aber zunehmend ins Wanken. Hauptgründe hierfür sind:

- sinkende Geburtenhäufigkeit

- steigende Lebenserwartung

Zwischen gesetzlicher Rente und dem finanziellen Bedarf (z.B. Nettoeinkommen) zur Sicherung des Lebensstandards besteht in der Regel eine erhebliche Differenz. Die so genannte

- Versorgungslücke.

Mit der Versorgungslücke wird allgemein der Teil des Einkommens bezeichnet, der sich aus der Differenz zwischen dem Nettoeinkommen und der Rente ergibt. Pflichtversicherten Arbeitnehmern verbleiben ca. 65-70% des Bruttoverdienstes als Nettoentgelt. Dieser Prozentsatz sollte auch für die Altersversorgung angestrebt werden. Ansonsten verliert der gewohnte Lebensstandard im Ruhestand seine Grundlage.

Beispiel bei einem Bruttoeinkommen von 3.800 Euro:

Nettogehalt 70% aus 3.800 Euro = 2.660,00 €

- zu erwartendes Altersruhegeld: 40% aus 3.800 Euro = 1.520,00 €

= Monatliche Versorgungslücke = 1.140,00 €

Der Kapitalbedarf ergibt sich aus der angenommenen Verzinsung.

Beispiel bei 5% Zins ohne Kapitalverzehr:

1.140,00 € x Faktor 240:

12 (Monate) x 100 geteilt durch 5 (Zinssatz)= 273.600,00 €

Um die Rentenhöhe so zu ermitteln, ist die Voraussetzung, dass es sich um einen Versicherten handelt, der immer Beiträge gezahlt und keine großen Verdienstsprünge gemacht hat und dessen Einkommen die Beitragsbemessungsgrenze nicht übersteigt. Unter diesen Voraussetzungen können bestimmte Prozentsätze aus dem letzten Bruttoverdienst angenommen werden. Sie betragen für:

- Altersruhegeld ca. 40-42%

- Volle Erwerbsminderungsrente ca. 30-32%

- Teilweise Erwerbsminderungsrente ca. 15-16%

- Große Witwen-/Witwerrente nach altem Recht ca. 20-22%

- Große Witwen-/Witwerrente nach neuem Recht ca. 18-20%

- Kleine Witwen-/Witwerrente ca. 8-9%

Die Werte gelten bei einem Einkommen bis zur Beitragsbemessungsgrenze; darüber hinaus verringern sich die Werte entsprechend dem nicht beitragspflichtigen Gehaltsteil.

Entsprechende Möglichkeiten zum Ausgleich von Versorgungslücken bieten u.a.:

- Lebensversicherungen

- Rentenversicherungen

Diese werden teilweise auch staatlich gefördert, z.B.:

- Betriebliche Altersversorgung

- Riester-Rente

- Rürup-Rente

Zur Schließung der Versorgungslücken sollte ein bedarfsgerechtes Angebot folgende Kriterien berücksichtigen:

- Vorhandene Versorgung

- Einkommen

- Familienstand

- Versorgungsziele

- Anlegermentalität

(Seiten öffnen sich in einem neuen Fenster)

Bahnhofstr. 94 - 69151 Neckargemünd

Termine nach Vereinbarung

Hier finden Sie uns

Telefon: 06223-805544

Kundenvorteile eines VEMA-Versicherungsmaklers

Als VEMA-Partner nutzen wir das Dienstleistungsangebot der Versicherungs-Makler-Genossenschaft VEMA.