Infothek - Informationen zu gesetzlichen und privaten Versicherungen

Sicherheit oft zu teuer bezahlt!

Die Bundesbürger sorgen sich um Ihre Zukunft. Diesen Schluss legt jedenfalls ein Blick auf die Statistik nahe: Erhebungen haben ergeben, dass der Durchschnittshaushalt pro Jahr rund 2.500 Euro für Versicherungen ausgibt.

Dabei haben manche aber ein zwiespältiges Gefühl:

Auf der einen Seite sind Sie unsicher, ob die Leistungen der Versicherungen das halten, was sie versprechen; auf der anderen Seite wollen sie keinesfalls darauf verzichten.

Die Folge:

Viele von uns sind falsch versichert, das bedeutet, nicht bedarfsgerecht, oder anders ausgedrückt:

Manche Versicherung ist überflüssig, manche wichtige Versicherung fehlt dafür und für viele wird zuviel bezahlt.

Deshalb möchten wir Ihnen an dieser Stelle einen kurzen Überblick über gesetzliche und private Vorsorge und Versicherungen geben, sowie Infos zu diversen Anlässen, wie z. B. Geburt oder Selbstständigkeit, verbunden mit themenbezogenen Links.

Diese Zusammenstellung sollen Sie als erste Information verstehen, sie ersetzen keine persönliche und individuelle Beratung.

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster)

- Altersvorsorgeberater

- Bundesministerium für Arbeit und Soziales (BMAS)

- Bürgertelefon BMAS

- Bundesministerium für Gesundheit

- Bundesministerium der Finanzen

- Bundesanstalt für Finanzdienstleistungsaufsicht

- Bundesverband deutscher Banken

- Deutsche Rentenversicherung

- Deutsche Sozialgeschichte - Bilder und Dokumente

- Gesamtverband deutsche Versicherungswirtschaft e.V.

- Kraftfahrt-Bundesamt

Altersrenten

Anspruchsvoraussetzungen für die Regelaltersrente aus der GRV:

Vollendung des 67. Lebensjahres

allgemeine Wartezeit von 5 Jahren erfüllt

Die Regelaltersrente ist die klassische Form einer Rente wegen Alters und hat daher auch einfach zu erfüllende Zugangsvoraussetzungen.

Im Rahmen einer Übergangsregelung steigt das Rentenalter ab 2012 schrittweise von 65 bis zum Jahr 2029 auf 67 Jahre:

Demnach beginnt die Umstellung mit dem Geburtsjahrgang 1947.

Für ab 1964 Geborene gilt dann das neue Rentenalter 67.

Anspruchsvoraussetzungen für die Altersrente für langjährig Versicherte aus der GRV:

Vollendung des 63. Lebensjahres

Wartezeit von 35 Jahren erfüllt

Je Monat, den diese Rente vor Vollendung des 67. Lebensjahres in Anspruch genommen wird, beträgt der Rentenabschlag 0,3% bzw. 3,6% je Jahr, d.h. bei Inanspruchnahme mit 63 = Rentenabschlag von 14,4%.

Im Rahmen einer Übergangsregelung haben Versicherte, die vor dem 01.01.1949 geboren sind, noch einen abschlagsfreien Anspruch auf diese Rente nach Vollendung des 65. Lebensjahres. Ab 2014 steigt das Rentenalter schrittweise von 65 bis zum Jahr 2029 auf 67 Jahre. Für ab 1964 Geborene gilt dann das neue Rentenalter 67.

Anspruchsvoraussetzungen für die Altersrente für besonders langjährig Versicherte aus der GRV:

Vollendung des 65. Lebensjahres

Wartezeit von 45 Jahren erfüllt

Anspruchsvoraussetzungen für die Altersrente für Schwerbehinderte aus der GRV:

Vollendung des 62. Lebensjahres

anerkannte Schwerbehinderung

Wartezeit von 35 Jahren erfüllt

Abschlagsfreier Rentenbezug möglich ab Vollendung des 65. Lebensjahres.

Im Rahmen einer Übergangsregelung können vor dem 01.01.1952 geborene Versicherte diese Rente mit Abschlägen noch vorzeitig nach Vollendung des 60. Lebensjahres in Anspruch nehmen bzw. abschlagsfrei nach Vollendung des 63. Lebensjahres.

Für ab dem 01.01.1952 geborene Versicherte erfolgt eine schrittweise Anhebung der Altersgrenze für die vorzeitige Inanspruchnahme von 60 auf 62 und der abschlagsfreien Altersgrenze von 63 auf 65, die dann für alle ab 1964 Geborenen gilt.

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster)

Anlässe | Zielgruppen

Wir bieten Ihnen hier Informationen zu verschiedenen Anlässen und Zielgruppen an.

Beamte

Beamte

Beamte genießen eine Art Sonderstatus in der Gesellschaft. Dies gilt u.a. auch im Hinblick auf den Versorgungsbedarf. Doch auch hier existieren individuell passende Lösungen der verschiedenen Versicherungsgesellschaften. QR-Code:

Berufsstarter

Der Eintritt ins Berufsleben stellt den Beginn eines neuen, markanten Lebensabschnitts dar. Selbstverständlich ist in Ihrer Situation nicht jede Versicherung wirklich notwendig oder sinnvoll. Wir möchten daher die wichtigsten kurz ansprechen. QR-Code:

Drohnen

Über behördliche Regelungen und Auflagen oder gar mögliche Versicherungsprobleme denken die wenigsten nach, wenn sie ihre Drohne zum ersten Mal abheben lassen. Das ändert sich spätestens dann, wenn das Fluggerät auf ein Nachbarsauto fällt oder in einem Maisfeld abstürzt und nicht mehr auffindbar ist. QR-Code:

E-Bike

Der Trend zu E-Bikes, Pedelecs und teuren Fahrrädern ist kaum zu bremsen. Über eventuell nötig werdenden Versicherungsschutz machen sich viele erst nach dem Kauf Gedanken. Hier finden Sie alle notwendigen Informationen zur Absicherung Ihres "Drahtesels". QR-Code:

Freiberufler

Als Freiberufler gibt es viele Maßnahmen, die Sie zum Schutze von sich selbst, Ihres Unternehmens und Ihrer Mitarbeiter treffen sollten. QR-Code:

Geburt / Nachwuchs

Sorgen Sie vor und sichern Sie sich und Ihr Kind ausreichend ab. QR-Code:

Hausbau

Auf jeder Baustelle lauern Gefahren (z. B. Baugruben, ungesichertes Baumaterial, etc.). Als Bauherr tragen Sie die Verantwortung, wenn durch eine dieser Gefahren Dritte zu Schaden kommen. QR-Code:

Heirat

Mit einer Hochzeit ergibt sich unter Umständen auch Änderungsbedarf beim Versicherungsschutz. QR-Code:

Reise

Auch auf einer Reise kann viel passieren. Wir zeigen Ihnen, wie Sie sich gegen diese Gefahren absichern können. QR-Code:

Selbständigkeit - Firmengründung

Mit Start in die Selbständigkeit gibt es viele Entscheidungen, die Sie zum Schutze Ihres Unternehmens, Ihrer Mitarbeiter und zum eigenen Schutze treffen sollten. QR-Code:

Dieser Bereich wird ständig erweitert.

Bausparen

Wie funktioniert ein Bausparvertrag?

Alle Kunden einer Bausparkasse zahlen ihre Sparleistungen in einen Topf, aus dem dann das angesparte Eigenkapital sowie das entsprechende Baudarlehen für den Wohnungs- bzw. Hausbau oder -kauf finanziert werden können. Da sowohl die Einzahlungshöhe als auch die Einzahlungsdauer, also die Ansparzeit, für jeden Häuslebauer in spe individuell ist, ist der Bauspartopf immer gefüllt und zu jeder Zeit in der Lage, die zuteilungsreifen Bausparsummen auszuzahlen.

Ganz praktisch funktioniert ein Bausparvertrag wie folgt:

Der Bausparer schließt einen Bausparvertrag über die von ihm gewünschte Bausparsumme ab. Beispielsweise über 100.000 Euro. Er verpflichtet sich damit zu regelmäßigen monatlichen Sparleistung zwischen drei und zehn Promille der vereinbarten Bausparsumme, hier also zwischen 300 und 1000 Euro. Wenn 40 bis 50 Prozent der Bausparsumme angespart sind, in unserem Beispiel 40.000 bzw. 50.000 Euro, und das Guthaben, dass übrigens auch mit Guthabenzinsen belohnt wird, über eine ausreichende Zeitspanne besteht, hat der Bausparer ein Anrecht auf das Bauspardarlehen erworben. Das Darlehen wird meist in Höhe der Differenz zwischen Bausparsumme und Bausparguthaben ausgezahlt. Der Häuslebauer kann jetzt über die gesamte Bausparsumme verfügen und seinen Traum von den eigenen vier Wänden verwirklichen. Trotz derzeitiger Niedrigzinsphase ist ein Bauspardarlehen konkurrenzlos zinsgünstig - und zwar über die gesamte Laufzeit.

Nun soll aber nicht nur das Wohneigentum den individuellen Bedürfnissen entsprechen. Auch der finanzielle Weg dort hin soll individuell und flexibel gestaltet werden. Aus diesem Grund bieten die einzelnen Bausparkassen verschiedene Tariftypen und Sparmodelle an.

Auch Vater Staat hat längst den wirtschaftlichen und sozialpolitischen Volksnutzen von selbst geschaffenem Wohneigentum erkannt. Aus diesem Grund fördert er das Engagement der Bausparer in Abhängigkeit seines Einkommens und leistet mit verschiedenen Fördermaßnahmen Hilfe zur Selbsthilfe. Es sind dies:

- die Wohnungsbauprämie,

- die Arbeitnehmer-Sparzulage,

- die Riester-Rente (Wohn-Riester),

- die Eigenheimförderung und

- das Baukindergeld.

Natürlich kann ein Bausparvertrag auch für Modernisierungs- und Renovierungszwecke verwendet werden, für den Kauf von Einbaumöbeln und fest verklebten Teppichböden, für Gebühren und Steuern in Zusammenhang mit dem Immobilienerwerb, für die Auszahlung von Miterben eines Hauses, für den Einkauf in eine Altenheimwohnung, für den Anbau einer Markise, einer Photovoltaikanlage oder Parabolantenne usw.

Betriebliche Altersversorgung (BAV)

Die Betriebliche Altersversorgung (kurz BAV) gilt als eine der "drei Säulen" der Altersversorgung von Arbeitnehmern und ist ein fester Bestandteil ihrer sozialen Absicherung in der Bundesrepublik Deutschland. Sie ergänzt die gesetzliche Rentenversicherung und die private Vorsorge der Bürger in Form von privaten Lebensversicherungen und/oder privaten Rentenversicherungen.

Das Betriebsrentengesetz regelt, welche aus Anlass eines Arbeitsverhältnisses zugesagten Leistungen unter den Begriff der Betrieblichen Altersversorgung fallen.

Die BAV umfasst alle Leistungen der Alters-, Invaliditäts- und Hinterbliebenenversorgung, die einem Arbeitnehmer vom Arbeitgeber zugesagt wurden.

In der Betrieblichen Altersversorgung sind verschiedene Durchführungsformen möglich:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Pensions- oder Direktzusage

- Unterstützungskasse

Unter die steuerliche Förderung nach dem Altersvermögensgesetz (Riester-Rente) fallen:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

Hier finden Sie mehr Informationen zur Entgeltumwandlung:

Es gibt eine Vielzahl von Möglichkeiten, für den Ruhestand vorzusorgen von einer klassischen Rentenversicherung über die Riester-Rente bis hin zur Rürup-Rente etc. Eine für Arbeitnehmer gut geeignete Variante der zusätzlichen Vorsorge ist die betriebliche Altersvorsorge (bAV). QR-Code:

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster)

Versicherungen für Betriebe

Gefahr erkannt, Gefahr gebannt

Ihr unternehmerisches Risiko nimmt Ihnen keine Versicherungsgesellschaft ab.

Eine Versicherung kann nur für den finanziellen Ausgleich zwischen Glück und Unglück sorgen. Sie kann nur deshalb im Schadenfall auch Riesensummen an die Betroffenen zahlen, weil viele Versicherungsnehmer regelmäßig ihren Beitrag (Prämie) entrichten, ohne einen Schaden zu erleiden. Das funktioniert nach dem mathematischen Gesetz der großen Zahl.

Nicht alles ist versicherbar:

Versicherbar sind nur zufällige, im Einzelfall ungewisse Ereignisse. Also nicht der durch natürlichen Verschleiss entstehende Ausfall einer Maschine ist versicherbar, sondern zum Beispiel der Verlust, der durch Feuer, Leitungswasser, Einbruchdiebstahl, Vandalismus oder die Fahrlässigkeit eines Mitarbeiters entsteht. Versicherbar sind aber auch Irrtümer und Fehler, die Ärzte, Anwälte und Architekten begehen. Und sogar der Konkurs eines Kunden kann versichert werden.

Erstes Gebot: Selbst für Sicherheit sorgen

Ehe Sie sich zum Abschluss einer Versicherung entscheiden, sollten Sie prüfen, was Sie selbst tun können, um einen Schaden zu vermeiden. In jedem Fall müssen Sie für die Einhaltung der Unfallverhütungsvorschriften der für Sie zuständigen gesetzlichen Berufsgenossenschaft sorgen. Für Versäumnisse, die Sie auf diesem Gebiet begehen, kommt keine private Versicherung auf. Das wäre auch gegenüber den anderen Versicherungsnehmern unfair, die Ihr Risiko mittragen.

Für Existenzgründer heißt das natürlich:

Der Betrieb (auch der eines Freiberuflers, der Angestellte beschäftigt) muss zuerst mal bei der Berufsgenossenschaft angemeldet werden.

Zweites Gebot: Rangordnung aufstellen

Für die Risiken, die dann noch übrig bleiben, sollten Sie eine Rangordnung aufstellen:

- Was muss versichert werden?

- Was soll versichert werden?

- Was kann versichert werden?

Ganz wichtig natürlich, wie als Privatperson oder Verein auch, ist die

- Haftpflichtversicherung.

Haftpflicht - ein Damoklesschwert

Gesetzlich vorgeschrieben ist eine Haftpflichtversicherung nur für einige Berufsgruppen, zum Beispiel für Wirtschaftsprüfer, Steuerberater, Notare und Rechtsanwälte.

Ärzte, Zahnärzte und andere verstoßen gegen ihre Berufspflichten, wenn sie sich nicht ausreichend gegen Haftpflichtansprüche absichern.

Auf jeden Fall gehört die Haftpflichtversicherung zu den Versicherungen, auf die kein Freiberufler, Händler oder Gewerbetreibender verzichten kann. Für den Architekten, der sich vielleicht einmal vertut, ist die Berufshaftpflichtversicherung genauso wichtig wie die Betriebshaftpflicht für einen Handwerker.

Die Kosten für solche Policen sind von Betrieb zu Betrieb unterschiedlich. Sie sollten unbedingt auf eine ausreichende Deckungssumme (mindestens 3 bis 5 Millionen Euro für Personen- und Sachschäden) achten.

Weitere Versicherungen, die je nach Betriebsart in Frage kommen können, sind:

- Inhaltsversicherung

- Betriebsunterbrechungs-Versicherung (BU)

- Maschinenversicherung

- Elektronikversicherung

- Gewerbe-Rechtsschutz

- Cyber-Versicherung

Vorteile für Gewerbetreibende: Beratung durch Versicherungsmakler

Viele Wahrheiten sind ganz einfach:

- Wer nicht den Versicherungsschutz hat, den er benötigt, hat im Schadensfall Probleme.

- Wer nur Produkte eines Versicherers anbieten kann, kann ggf. nur Kompromisse anbieten.

- Ein Versicherungsmakler kann Ihnen den Schutz aus dem Angebot vieler Versicherer zusammenstellen, den Ihr Unternehmen tatsächlich benötigt.

Gerade im Baugewerbe gibt es viele verschiedene Haftungsrisiken, die Sie zum Schutze Ihres gesamten Unternehmens kennen und entsprechend absichern sollten.

QR-Code:

Im gewerblichen Bereich kann es schnell zu einem Rechtsstreit kommen, z.B. bei Streitigkeiten mit einem Arbeitnehmer oder Verstößen gegen das Datenschutzgesetz. Bei einer gerichtlichen Auseinandersetzung kommen dann oft hohe Kosten auf den Kläger bzw. Beklagten zu. Mit einer Gewerbe-Rechtsschutzversicherung können Sie vorsorgen.

QR-Code:

Durch eine Cyber-Versicherung können Sie sich gegen die verschiedenen Bereiche der Internetkriminalität, wie z.B. Hackerangriffe und Datendiebstahl absichern.

QR-Code:

Für eine optimale Beratung haben wir Checklisten entwickelt, die Sie als unser Mandant oder Interessent bei uns anfordern können.

Berufsunfähigkeit

Es kann jeden treffen:

Ein Unfall oder eine Krankheit lässt es nicht mehr zu, den Beruf auszuüben.

Die gesetzliche Sicherung ist dann nur gering.

Berufsunfähig ist, wer ganz oder teilweise seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, voraussichtlich auf Dauer, infolge

• Krankheit,

• Körperverletzung oder

• Kräfteverfalls (mehr als altersentsprechend)

nicht mehr ausüben kann.

Eine Berufsunfähigkeitsversicherung bzw. eine Berufsunfähigkeits-Zusatzversicherung kann dieses Risiko abdecken.

Bei ärztlich attestierter Berufsunfähigkeit von wenigstens 50% oder 75% - je nach Vertragsgestaltung - erhält der Versicherte eine mit dem Versicherer vereinbarte Rente für die restliche, vertraglich vereinbarte Versicherungsdauer.

Es gibt zu dem Berufsunfähigkeitsgrad eine gestaffelte Leistungspflicht.

Wann sollte man eine Berufsunfähigkeits-Versicherung abschließen?

Wenn das Kind im Brunnen liegt, ist es zu spät, sagt der Volksmund.

Deshalb sollte die Versicherung bei noch voller Gesundheit abgeschlossen werden.

Hier finden Sie mehr Informationen und ein Video zur Arbeitskraftabsicherung.

QR-Code:

Cyber-Risiken

Nach wie vor unterschätzen Unternehmen die sogenannten Cyber-Risiken. Dabei können insbesondere Datenverluste oder Hackerangriffe für das Unternehmen zu einem großen finanziellen Schaden führen. Die Menge an weltweit gespeicherten Daten steigt stetig. Genauso rasant wächst aber auch die Bedrohung durch sogenannte Cyber-Risiken wie z.B.:

- Datenverlust

- Datenschutzrechtsverletzungen

- Hackerangriffe

- Erpressungen durch Hacker

- Betriebsunterbrechungen

- Persönlichkeitsrechtsverletzungen

- Verletzung „geistiger Eigentumsrechte“

Das Bundeskriminalamt veröffentlichte in seinem Bericht zur Bundeslage fast 65.000 Fälle im Jahr 2013 und das sind nur Fälle, die auch zur Anzeige gebracht wurden.

Betriebshaftpflichtversicherungen decken zum Teil die genannten Risiken oft nur unzureichend ab. Daher wurden speziell für die Absicherung der aus einem Datenverlust oder Hackerangriff resultierenden Schäden sogenannte Cyber-Versicherungen entwickelt. Diese umfassen je nach individueller Vereinbarung unter anderem:

Haftpflichtschaden: Datenschutz und Cyber-Deckungen übernehmen diese Vermögensschäden, wenn der Versicherungsnehmer einen Kunden oder sonstigen Dritten schädigt. z.B.:

- Rufschädigung

- Datenrechtsverletzung

- Schadensersatzansprüche Dritter

- Verteidigungskosten in Strafverfahren

Eigenschaden: Bei einem Hacker-Angriff oder der Ausspähung persönlicher Daten kann jedoch auch dem Versicherungsnehmer selbst ein Schaden entstehen. Versicherungsrechtlich spricht man dabei von einem Eigenschaden. Deshalb bieten die Cyber-Versicherungen auch Schutz vor Eigenschäden z.B.:

- Computermissbrauch

- durch einen Hacker-Angriff

- eine DoS-Attacke (Denial of Service, engl. für Dienstverweigerung)

- Diebstahl von Datenträgern oder eine sonstige Datenrechtsverletzung entstehen

Wenn Sie ein aktuelles Gefühl für die Situation bekommen möchten, werfen Sie einfach einen Blick auf Sicherheitstacho. Hierbei handelt es sich um einen Dienst der Telekom. Auf der Seite können Sie neben den aktuellen Cyberangriffen auch aktuelle Statistiken einsehen. Sie können auch Frühwarnsysteme auf Ihren Rechner installieren, die dort zum Download angeboten werden.

Hier finden Sie mehr Informationen und ein Video zur Cyber-Versicherung. QR-Code:

D & O (Directors and Officers)

D & O steht für Directors and Officers, dies sind nach amerikanischem Sprachgebrauch Vorstände und Aufsichtsräte. Die D & O ist eine Berufshaftpflicht für Manager, auch Managerhaftpflicht genannt. Hiermit werden sämtliche Managertätigkeiten, vom operativen Geschäft bis hin zu strategischen Entscheidungen, haftungstechnisch abgedeckt.

Welche Vorteile haben Manager mit einer D & O?

Zum einen schützen Manager mit dieser Haftpflicht-Versicherung ihr privates Vermögen. Daneben schützt die D & O-Versicherung auch bei gesamtschuldnerischer Haftung. Denn Manager haften auch für die Fehler ihrer Geschäftsleitungs-Kollegen. Für GmbH-Geschäftsführer ist in diesem Kontext das Thema Haftungsfreistellung relevant, die oftmals von den Gesellschaftern untersagt wird. Eine Managerhaftpflicht-Versicherung schafft hier Abhilfe.

Welche Vorteile haben Unternehmen mit einer D & O Absicherung?

Zum einen ist es der Bilanzschutz. Eine D & O-Versicherung mit ausreichender Deckungssumme sichert den Fortbestand des Unternehmens, da hohe Schadenssummen in Haftungsfällen bei den Verantwortlichen kaum vollstreckt werden können. Es geht also um Existenzsicherung! Zum anderen ist es eindeutig der Schutz vor Imageverlust. Durch schnelle und außergerichtliche Vergleiche können Streitigkeiten mit den Managern „leise“ geregelt werden, ohne negative Publicity.

Welche Schäden werden abgedeckt?

Es werden Schadensersatzansprüche aus dem Innen- und Außenverhältnis abgedeckt. In erster Linie sind es Streitigkeiten im Innenverhältnis, wenn das Unternehmen Schadensersatz vom eigenen Management fordert. Außenansprüche werden oftmals von Wettbewerbern, Insolvenzverwaltern, Behörden oder Geschäftspartnern an das Unternehmen und seine Manager gestellt.

Müssen Manager Selbstbehalte in D & O-Versicherungen leisten?

Alle Vorstände von Aktiengesellschaften, unabhängig ob sie börsennotiert sind oder nicht, sind zu einem Selbstbehalt in D & O-Versicherungen per Gesetz verpflichtet. Das bedeutet, dass der Manager sich im Schadenfall mit mindestens 10 % am Schaden beteiligen muss, jedoch maximal bis zu einer Obergrenze vom 1,5 fachen seiner jährlichen Festvergütung. Alle anderen Organe, GmbH-Geschäftsführer, leitende Angestellte etc. müssen keinen Selbstbehalt tragen.

Zusammenfassung bedeutender Bedingungsinhalte

- Mitversicherung faktischer Organgtätigkeit

- Kostenübernahme bei drohendem Versicherungsfall

- freie Anwaltswahl

- Unterstützung in Straf- und Ordnungswidrigkeitenverfahren

- Mitversicherung von Fremdmandaten

- Versicherungsschutz für Innen- und Drittansprüche

- unbegrenzte Rückwärtsdeckung

- persönliche Nachmeldefrist-Regelung

- abschließender Katalog anzeigepflichtiger Gefahrerhöhungen

- eindeutige "Kenntnis"-Zurechnung

Welche weiteren Bezeichnungen für eine D & O gibt es noch?

- Managerhaftpflicht

- Berufshaftpflicht für Manager

- Geschäftsführer-Haftpflicht

- Vorstands-Haftpflicht

- Organhaftpflicht

- Unternehmensleiter-Haftpflicht

Erwerbsminderung - Erwerbsminderungsrente

|

Anspruchsvoraussetzungen für eine Rente aufgrund einer Erwerbsminderung aus der Gesetzlichen Rentenversicherung vor Eintritt der Erwerbsminderung: |

- allgemeine Wartezeit erfüllt

- mindestens 36 Pflichtbeiträge in den letzten 5 Jahren

Die Höhe der Rente ist abhängig von der Leistungsfähigkeit, bezogen auf eine 5-Tage-Woche in täglichen Arbeitsstunden:

|

Arbeitsfähigkeit täglich .. |

||

|

↓ |

|

↓ |

|

weniger als 3 Stunden |

|

zwischen 3 und weniger als 6 Stunden |

|

↓ |

|

↓ |

|

volle Erwerbsminderung |

|

teilweise Erwerbsminderung |

|

↓ |

|

↓ |

|

volle Erwerbsminderungsrente |

|

½ Erwerbsminderungsrente |

|

↓ |

|

↓ |

|

{tooltip}Leistungshöhe{end-link}bis zur Beitragsbemessungsgrenze. Darüber hinaus verringern sich die Prozentsätze.{end-tooltip} |

||

|

↓ |

|

↓ |

|

ca. 30% des Bruttoeinkommens |

|

ca. 15% des Bruttoeinkommens |

Die Berufsunfähigkeitsversicherung oder die Berufsunfähigkeits-Zusatzversicherung bietet dem Versicherungsnehmer Risikoschutz gegen Berufsunfähigkeit. Eine Unfallversicherung bietet Schutz gegen die finanziellen Folgen eines Unfalls.

Jeder Fünfte Erwerbstätige scheidet aufgrund Unfall oder Krankheit vorzeitig aus dem Berufsleben aus.

Hier finden Sie mehr Informationen und ein Video zur Arbeitskraftabsicherung.

QR-Code:

(Seiten öffnen sich in einem neuen Fenster)

Gebäudeversicherung

Der eigene Hausrat ist meist viele tausend Euro wert. Und er ist vielfältig bedroht - durch Einbrecher, durch Brand und Blitzschlag, durch Wasser aus geborsteten Rohren und durch Sturm und Hagel.

Deshalb ist es notwendig sein Eigentum durch eine Hausratversicherung zu schützen.

Versichert sind in der Hausratversicherung Schäden, die entstanden sind durch

- Brand, Blitzschlag, Explosion, Anprall oder Absturz eines Luftfahrzeuges,

- Einbruchdiebstahl, Raub, Vandalismus nach einem Einbruch,

- Leitungswasser,

- Sturm und Hagel

In der Hausratversicherung sind Schäden versichert, die auf Grund von versicherten Gefahren an versicherten Sachen entstehen, d.h. Hausrat wird durch eine versicherte Gefahr zerstört, beschädigt oder kommt abhanden.

Versichert ist in der Hausratversicherung der gesamte Hausrat einer Wohnung. Zum Hausrat gehören alle Sachen, die einem Haushalt zur Einrichtung, zum Gebrauch oder zum Verbrauch dienen, außerdem Bargeld und Wertsachen.

Nicht versichert sind Gebäudebestandteile, Kraftfahrzeuge aller Art und deren Anhänger, Wasserfahrzeuge, Hausrat von Untermietern und Sachen, die durch einen Versicherungsvertrag für Schmucksachen und Pelze im Privatbesitz versichert sind. Anzumerken ist, dass auch fremdes Eigentum, sofern es den Kriterien von Hausrat entspricht, mitversichert ist. So ist z.B. die geliehene Stereoanlage, die bei einem Brand zerstört wird, versichert.

Durch einen Versicherungsfall entsteht in der Regel nicht nur ein Schaden an der Sache, sondern es werden darüber hinaus auch Kosten verursacht. Die Hausratversicherung ersetzt die durch einen Versicherungsfall entstandenen Aufräumkosten, Bewegungs- und Schutzkosten, Transport- und Lagerkosten, Schadenabwendungs- oder Schadenminderungskosten, Schlossänderungskosten, Reparaturkosten für Gebäudebeschädigungen und Hotelkosten. Wesentlich ist, dass diese Kosten durch einen Versicherungsfall begründet sein müssen.

Hier finden Sie mehr Informationen zur Hausratversicherung.

QR-Code:

Gesetzliche Rentenversicherung (GRV)

Die Gesetzliche Rentenversicherung (kurz GRV) ist der älteste Zweig unserer Sozialversicherung. In ihrer über 100-jährigen Geschichte hat sie sich zum größten sozialen Sicherungssystem der Bundesrepublik entwickelt.

Die GRV leistet Renten

- im Alter

- Regelaltersrente

- Altersrente für langjährig Versicherte

- Altersrente für besonders langjährig Versicherte

- Altersrente für Schwerbehinderte - bei Erwerbsminderung

- Rente wegen teilweiser Erwerbsminderung

- Rente wegen voller Erwerbsminderung - bei Tod

- Witwen-/Witwerrente

- Waisenrente

Ein Anspruch auf die jeweilige Rente besteht bei Erfüllung der

- Wartezeit,

geforderten Mindestversicherungszeit - versicherungsrechtlichen Voraussetzungen,

z.B. gewisse Anzahl von Beiträgen innerhalb eines bestimmten Zeitraums - persönlichen Voraussetzungen,

z.B. Vollendung eines bestimmten Lebensalters

Eine Rentenzahlung erfolgt jedoch erst

- nach Antragstellung.

Der Rentenzahlungsbeginn ist vom Zeitpunkt der Antragstellung abhängig. Wird der Antrag, nach Eintritt des Rentenfalls, auf eine Versichertenrente nicht innerhalb von drei Monaten und der Antrag auf Hinterbliebenenrente nicht innerhalb von 12 Monaten gestellt, wird die Rente erst vom Kalendermonat der Antragstellung an geleistet.

Die Leistungen der gesetzlichen Rentenversicherung umfassen u.a.:

- Heilbehandlung, Berufsförderung und andere Leistungen zur Erhaltung, Besserung und Wiederherstellung der Erwerbsfähigkeit einschließlich wirtschaftlicher Hilfen,

- Renten wegen Alters, Renten wegen verminderter Erwerbsfähigkeit und Knappschaftsausgleichsleistung,

- Renten wegen Todes,

- Witwen- und Witwerabfindungen sowie Beitragserstattungen,

- Zuschüsse zu den Aufwendungen für die Kranken- und Pflegeversicherung,

- Leistungen für Kindererziehung,

- Rentenauskunft.

Die GRV ist eine Generationen übergreifende Solidargemeinschaft. Diese Charakteristik sowie die Finanzierung im Umlageverfahren umschreibt auch der Begriff Generationenvertrag. Der Generationenvertrag ist ein unausgesprochener und nicht schriftlich festgelegter Vertrag zwischen beitragszahlender und rentenempfangender Generation. Die Erwerbstätigen finanzieren mit ihren Beiträgen die laufenden Renten im Vertrauen darauf, dass die nachwachsende Generation die gleiche Verpflichtung übernimmt.

Das Umlageverfahren gerät aber zunehmend ins Wanken. Hauptgründe hierfür sind:

- sinkende Geburtenhäufigkeit

- steigende Lebenserwartung

Zwischen gesetzlicher Rente und dem finanziellen Bedarf (z.B. Nettoeinkommen) zur Sicherung des Lebensstandards besteht in der Regel eine erhebliche Differenz. Die so genannte

- Versorgungslücke.

Mit der Versorgungslücke wird allgemein der Teil des Einkommens bezeichnet, der sich aus der Differenz zwischen dem Nettoeinkommen und der Rente ergibt. Pflichtversicherten Arbeitnehmern verbleiben ca. 65-70% des Bruttoverdienstes als Nettoentgelt. Dieser Prozentsatz sollte auch für die Altersversorgung angestrebt werden. Ansonsten verliert der gewohnte Lebensstandard im Ruhestand seine Grundlage.

Beispiel bei einem Bruttoeinkommen von 3.800 Euro:

Nettogehalt 70% aus 3.800 Euro = 2.660,00 €

- zu erwartendes Altersruhegeld: 40% aus 3.800 Euro = 1.520,00 €

= Monatliche Versorgungslücke = 1.140,00 €

Der Kapitalbedarf ergibt sich aus der angenommenen Verzinsung.

Beispiel bei 5% Zins ohne Kapitalverzehr:

1.140,00 € x Faktor 240:

12 (Monate) x 100 geteilt durch 5 (Zinssatz) = 273.600,00 €

Um die Rentenhöhe so zu ermitteln, ist die Voraussetzung, dass es sich um einen Versicherten handelt, der immer Beiträge gezahlt und keine großen Verdienstsprünge gemacht hat und dessen Einkommen die Beitragsbemessungsgrenze nicht übersteigt. Unter diesen Voraussetzungen können bestimmte Prozentsätze aus dem letzten Bruttoverdienst angenommen werden. Sie betragen für:

- Altersruhegeld ca. 40-42%

- Volle Erwerbsminderungsrente ca. 30-32%

- Teilweise Erwerbsminderungsrente ca. 15-16%

- Große Witwen-/Witwerrente nach altem Recht ca. 20-22%

- Große Witwen-/Witwerrente nach neuem Recht ca. 18-20%

- Kleine Witwen-/Witwerrente ca. 8-9%

Die Werte gelten bei einem Einkommen bis zur Beitragsbemessungsgrenze; darüber hinaus verringern sich die Werte entsprechend dem nicht beitragspflichtigen Gehaltsteil.

Entsprechende Möglichkeiten zum Ausgleich von Versorgungslücken bieten u.a.:

- Lebensversicherungen

- Rentenversicherungen

Diese werden teilweise auch staatlich gefördert, z.B.:

- Betriebliche Altersversorgung

- Riester-Rente

- Rürup-Rente

Zur Schließung der Versorgungslücken sollte ein bedarfsgerechtes Angebot folgende Kriterien berücksichtigen:

- Vorhandene Versorgung

- Einkommen

- Familienstand

- Versorgungsziele

- Anlegermentalität

(Seiten öffnen sich in einem neuen Fenster)

Haftpflichtversicherung

Die Haftpflichtversicherung ist die wichtigste Versicherung in jedem Kundenhaushalt, denn

- sie schützt vor Schadenersatzansprüchen Dritter,

- leistet Zahlungen bei berechtigten Ansprüchen und

- wehrt unberechtigte Ansprüche ab.

Nach Paragraph 823 BGB muss man für einen Schaden, den man schuldhaft oder auch fahrlässig verursacht, einstehen, dort heißt es:

"Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet"

Eine Haftpflichtversicherung bewahrt vor diesen Folgen!

In der Privathaftpflichtversicherung sind i.d.R. Personen- und Sachschäden versichert. Nur auf besondere Vereinbarung sind Vermögensschäden mitversichert, die nicht Folge eines Personen- oder Sachschadens sind.

Sie deckt u. a. die Gefahren als:

- Privatperson, so zum Beispiel als Fahrradfahrer, Fußgänger, Skifahrer usw.;

- als Haushalts- und Familienvorstand

(z.B. Verletzung der Aufsichtspflicht über minderjährige Kinder); - als Mieter oder Besitzer eines privat genutzten Einfamilienhauses

(Verkehrssicherungspflicht, z. B. Räum- und Streupflicht); - als Dienstherr von Hausangestellten;

- als Tierhalter zahmer Tiere

(ausgenommen: Hunde, Pferde, Rinder usw.).

Mitversichert sind Ehegatten, ggf. Lebenspartner und alle unverheirateten, minderjährigen Kinder; volljährige Kinder bis zum Abschluss der 1. Ausbildung - Studium und/oder Lehre.

Manche Risiken müssen allerdings i.d.R. separat versichert werden, z.B.:

Haus- und Grundbesitzer-Haftpflichtversicherung:

Versichert sind hier eventuelle Haftpflichtansprüche, die auf den Besitzer eines Hauses und / oder Grundstücks zukommen können, weil er eine so genannte Verkehrssicherungspflicht verletzt hat.

Gewässerschaden-Haftpflichtversicherung:

Der Inhaber eines Öltanks haftet für Gewässerschäden, z.B. durch auslaufendes Öl.

Tierhalter-Haftpflichtversicherung:

Der Tierhalter haftet für Schäden, die seine Tiere Dritten zufügen. Für Luxustiere besteht eine Gefährdungshaftung, für Nutztiere eine Haftung für vermutetes Verschulden. Für Hunde sowie Pferde, Ponys, Esel und dgl. ist jeweils der Abschluss dieser gesonderten Haftpflichtversicherung erforderlich.

Auch Risiken, die z.B. aufgrund eines Hobbys oder einer Tätigkeit entstehen, bedürfen einer eigenen Absicherung, z.B.:

- Jagdhaftpflichtversicherung

- Haftpflichtversicherung für Eigner von Segel- und Motorbooten

- Bauherrenhaftpflichtversicherung

- Haftpflichtversicherung für den Betrieb von Photovoltaikanlagen

Ganz wichtig ist eine Haftpflichtversicherung natürlich auch für Betriebe und Vereine.

Hier finden Sie mehr Informationen zur Privathaftpflicht.

QR-Code:

Video Darstellung

Hausratversicherung

Der eigene Hausrat ist meist viele tausend Euro wert. Und er ist vielfältig bedroht - durch Einbrecher, durch Brand und Blitzschlag, durch Wasser aus geborstenen Rohren und durch Sturm und Hagel.

Deshalb ist es notwendig, sein Eigentum durch eine Hausratversicherung zu schützen.

Versichert sind in der Hausratversicherung Schäden, die entstanden sind durch:

- Brand, Blitzschlag, Explosion, Anprall oder Absturz eines Luftfahrzeuges,

- Einbruchdiebstahl, Raub, Vandalismus nach einem Einbruch,

- Leitungswasser,

- Sturm und Hagel

In der Hausratversicherung sind Schäden versichert, die auf Grund von versicherten Gefahren an versicherten Sachen entstehen, d.h. Hausrat wird durch eine versicherte Gefahr zerstört, beschädigt oder kommt abhanden.

Versichert ist in der Hausratversicherung der gesamte Hausrat einer Wohnung. Zum Hausrat gehören alle Sachen, die einem Haushalt zur Einrichtung, zum Gebrauch oder zum Verbrauch dienen, außerdem Bargeld und Wertsachen.

Nicht versichert sind Gebäudebestandteile, Kraftfahrzeuge aller Art und deren Anhänger, Wasserfahrzeuge, Hausrat von Untermietern und Sachen, die durch einen Versicherungsvertrag für Schmucksachen und Pelze im Privatbesitz versichert sind. Anzumerken ist, dass auch fremdes Eigentum, sofern es den Kriterien von Hausrat entspricht, mitversichert ist. So ist z.B. die geliehene Stereoanlage, die bei einem Brand zerstört wird, versichert.

Durch einen Versicherungsfall entsteht in der Regel nicht nur ein Schaden an der Sache, sondern es werden darüber hinaus auch Kosten verursacht. Die Hausratversicherung ersetzt die durch einen Versicherungsfall entstandenen Aufräumkosten, Bewegungs- und Schutzkosten, Transport- und Lagerkosten, Schadenabwendungs- oder Schadenminderungskosten, Schlossänderungskosten, Reparaturkosten für Gebäudebeschädigungen und Hotelkosten. Wesentlich ist, dass diese Kosten durch einen Versicherungsfall begründet sein müssen.

Hier finden Sie mehr Informationen zur Hausratversicherung.

QR-Code:

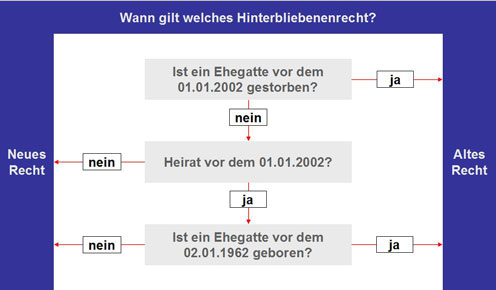

Hinterbliebenenrenten Witwenrente Witwerrente Waisenrente

Renten wegen Todes aus der GRV werden geleistet als

Witwen-/Witwerrente

Anspruchsvoraussetzungen für die Witwen-/Witwerrente aus der GRV:

- allgemeine Wartezeit vom verstorbenen Ehepartner erfüllt

- 1-jährige Mindestdauer der Ehe

Folgen einer Wiederheirat: WaisenrenteDie Waisenrente wird geleistet als:

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster) Kfz-Versicherung KraftfahrzeugversicherungDie klassische Kraftfahrtversicherung umfasst drei Versicherungsarten, die einzeln oder in Kombination innerhalb eines Vertrages versichert werden können:

Kraftfahrzeug-Haftpflichtversicherung Jeder Halter eines inländischen Kraftfahrzeugs ist nach dem Pflichtversicherungsgesetz vom 05.04.1965 (PflVG) zum Abschluss einer Haftpflichtversicherung für sich, den Eigentümer und den berechtigten Fahrer zwecks Deckung der durch das Kraftfahrzeug verursachten Personen- und Sachschäden verpflichtet, wenn das Fahrzeug auf öffentlichen Straßen und Wegen verwendet wird. Die Kraftfahrzeughaftpflichtversicherung erfüllt - wie die anderen Haftpflichtversicherungen auch - zwei wesentliche Funktionen:

Kraftfahrzeugversicherung Die Kraftfahrzeugversicherung ist eine reine Sachversicherung und auch unter der Bezeichnung Kaskoversicherung bekannt, die als Vollkasko- oder Teilkaskoversicherung abgeschlossen werden kann. Kfz-Unfallversicherung Die Kraftfahrzeug-Unfallversicherung bietet Versicherungsleistungen bei gesundheitlichen Beeinträchtigungen auf Grund von Unfällen, die im Zusammenhang mit dem versicherten Kraftfahrzeug (PKW, LKW, Omnibus, Kraftrad, Zugmaschine etc.) stehen. Sie ist eine spezielle Form der allgemeinen Unfallversicherung. Empfehlenswert ist die Kfz-Unfallversicherung

Krankenversicherung - Gesetzliche (GRV) + Private (PKV)Die Krankenversicherung in Verbindung mit der Pflegeversicherung stellen neben der Unfall-, Renten- und Arbeitslosenversicherung zwei bedeutungsvolle und außerordentlich wichtige Elemente des sozialen Sicherungssystems dar. Die zentralen Leistungen dieser Versicherungen sind im Wesentlichen:

In Deutschland kennen wir zwei unterschiedliche Krankenversicherungssysteme, nämlich die

und die

Die überwiegende Mehrheit der Bevölkerung ist aufgrund gesetzlich definierter Rahmenbedingungen zu einer Mitgliedschaft in der GKV verpflichtet. Gesetzliche KrankenversicherungDer versicherte Personenkreis in der GKV unterteilt sich in drei Gruppen. Wir unterscheiden hierbei zwischen

Mitgliedern in der GKV. Die GKV erbringt für ihre Mitglieder Sachleistungen. Die hierfür benötigten Geldmittel werden nach dem sogenannten Umlageverfahren finanziert. Leistungen der gesetzlichen Krankenversicherung werden durch diverse Gesundheitsreformen immer mehr eingeschränkt. Deshalb wird eine private Vorsorge auch für Versicherungspflichtige immer wichtiger. Private KrankenversicherungDie PKV ist eine Individualversicherung, in der sich Personengruppen versichern können, die nicht der gesetzlichen Versicherungspflicht unterliegen: Versicherte Personengruppen in der PKV sind z.B.

Die PKV finanziert die Leistungsausgaben nach dem sogenannten Kapitaldeckungsverfahren, d.h. die Beiträge werden nicht nur zur Deckung der Ausgaben, sondern zusätzlich auch zur Bildung von Altersrückstellungen verwendet. Die PKV bietet ein umfassendes Produkt- und Leistungsspektrum an, um dem individuellen Anspruch und Bedarf der Kunden gerecht zu werden. In der gesetzlichen Krankenversicherung versicherte Personen können durch eine private Krankenzusatzversicherung den bestehenden Versicherungsumfang der gesetzlichen Krankenversicherung aufstocken. In Betracht kommt etwa die Vereinbarung eines höheren Pflegesatzes bei stationärer Krankenhausbehandlung, höhere Zuschüsse bei Zahnersatz und zu Heil- und Hilfsmitteln. Auch ein Verdienstausfall kann durch eine Krankentagegeldversicherung abgedeckt werden. Hier finden Sie mehr Informationen zur privaten Zahnzusatzversicherung. Interessante Links: (Seiten öffnen sich in einem neuen Fenster)

Auslandsreise-KrankenversicherungHier können Sie direkt eine Auslandsreisekrankenversicherung (ggf. Reiserücktritt / Reisegepäck) bei der ERGO berechnen und abschließen. Lebensversicherungen RentenversicherungenDie Lebensversicherung deckt die sogenannten biometrischen Risiken, u.a.

Sie ist also hervorragend zur Alters- und Hinterbliebenenversorgung geeignet. Die Lebensversicherung ist eine Versicherungsform, die das Risiko des Todesfalls (Kapitallebens- oder Risikoversicherung) oder des langen Lebens (Rentenversicherung) der versicherten Person in oder im Anschluss an einen vertraglich festgelegten Zeitraum (Versicherungsdauer) mit einer ebenfalls im Versicherungsvertrag festgelegten Versicherungssumme versichert. Bei Eintritt des Versicherungsfalles, also des Todesfalles der versicherten Person oder dem Rentenbeginn, wird die vereinbarte Versicherungssumme, ggf. mit Überschüssen, an die im Vertrag genannten Bezugsberechtigten bzw. an den Versicherungsnehmer oder die versicherte Person ausgezahlt.

Zur individuellen Bedarfsdeckung stehen in der Lebensversicherung eine Vielzahl von Angebotsformen zur Verfügung. Diese verwirklichen in unterschiedlicher Weise folgende Grundzielstellungen:

Lebensversicherungen werden hinsichtlich der Kapitalbildung in zwei Varianten angeboten:

Angebotsformen der Lebensversicherung mit kurzen Erläuterungen:

Diese Versicherungen können sowohl zur Geldanlage wie auch zur Absicherung von Risiken genutzt werden. Das Todesfallrisiko kann über eine Kapital- oder Risikolebensversicherung abgedeckt werden. Die private Rentenversicherung zahlt im Todesfall nur die eingezahlten Beiträge zurück, sie dient vorwiegend der Altersvorsorge oder der Kapitalanlage, wenn dem Abschluss einer Kapitallebensversicherung gesundheitliche Risiken entgegenstehen. Nach Ablauf der Vertragslaufzeit, im Erlebensfall der versicherten Person, wird dem Versicherungsnehmer die Versicherungsleistung entweder in einer Kapitalsumme oder in Form einer lebenslangen Rente ausgezahlt. Die Versicherungsleistung setzt sich zusammen aus der vertraglich vereinbarten Versicherungssumme und den Gewinnanteilen. Zu beachten ist hier, dass dem Versicherungsnehmer nur die vertraglich festgelegte Versicherungssumme von den Gesellschaften garantiert werden kann. Die Angabe über mögliche Gewinnanteile ist eine Prognose, die sich jedoch auf die Erfahrungswerte der Entwicklung von Gewinnanteilen in der Vergangenheit der jeweiligen Gesellschaft stützt. Deutliche Unterschiede bei den auszuzahlenden Versicherungsleistungen der Versicherungsgesellschaften basieren meist auf der Verwendung unterschiedlicher Sterbetafeln und den zur Verfügung stehenden Kapitalanlagemöglichkeiten.

Staatlich gefördert werden bestimmte Angebotsformen der Lebensversicherung z.B. durch

Pflegepflichtversicherung - Private + SozialeJede krankenversicherte Person ist in Deutschland auch pflegeversichert, entweder

Die SPV und die PPV unterscheiden sich in der Beitragsermittlung:

Die soziale wie auch private Pflegepflichtversicherung bietet lediglich eine Grundversorgung mit einem identischen Leistungsumfang an. Der versicherte Personenkreis in der Pflegeversicherung richtet sich nach dem Grundsatz "Pflegeversicherung folgt der Krankenversicherung". Daher sind in die soziale Pflegeversicherung grundsätzlich alle Personen einbezogen, die der Gesetzlichen Krankenversicherung als Mitglied angehören. Alle privat Krankenversicherten sind verpflichtet, einen adäquaten privaten Pflegeversicherungsvertrag bei einem privaten Krankenversicherungsunternehmen abzuschließen. Die Verpflichtung zum Abschluss eines privaten Pflegeversicherungsvertrages gilt vor allem für Beamte, Richter, Soldaten, Selbständige und privat krankenversicherte Arbeitnehmer. Private Pflegezusatzversicherungen ergänzen die begrenzten Leistungen der gesetzlichen Pflegeversicherung. Angeboten werden u. a. folgende Varianten:

Hier finden Sie mehr Informationen zur Pflegeversicherung: Interessante Links:

(Seiten öffnen sich in einem neuen Fenster) PhotovoltaikEine Photovoltaikanlage: Ihr persönliches Kraftwerk, das sich umweltschonend "selbstfinanziert" und Sie unabhängiger von den großen Stromanbietern macht. Diese sensible Technik ist zwangsweise auch den Launen der Natur - wie z.B. Sturm und Hagel - ausgeliefert. Auch Bedienungsfehler, Ungeschicklichkeit, Diebstahl oder Vandalismus können dazu führen, dass Ihre geplanten Einnahmen abrupt ausbleiben. Zusammen mit den anfallenden Reparaturkosten verschiebt sich die berechnete Rentabilität der Anlage auf unbestimmte Zeit und wird eventuell nie erreicht. Sichern Sie Ihre Photovoltaikanlage gegen Bedienungsfehler, Naturgefahren und Diebstahl ab. Mehr Infos hier. QR-Code: RechtsschutzversicherungDas gute Recht soll nicht an Kosten scheitern: Eine Rechtsschutzversicherung zahlt, wenn es zum Streit kommt. Sie bewahrt aber niemand davor einen Prozess zu verlieren. Die Rechtsschutzversicherung wird hauptsächlich in folgenden Formen angeboten:

Die Rechtsschutzversicherung nimmt im Rahmen der Versicherungsbedingungen die rechtlichen Interessen des Versicherungsnehmers wahr und übernimmt die dabei entstehenden Kosten. Versichert sind u.a. folgende Kosten:

Hier finden Sie mehr Informationen und ein Video zur privaten Rechtsschutzversicherung. Riester-Rente ZusatzversorgungStaatlich geförderte Altersvorsorgeverträge dienen dem Aufbau einer zusätzlichen Altersversorgung. Im Wesentlichen soll diese Form des Vermögensaufbaus die zu erwartenden "Leistungslücken" der gesetzlichen Rentenversicherung ausgleichen. Der Anspruch auf Förderung ist auf bestimmte Personen- bzw. Berufsgruppen beschränkt. Die Kernelemente von Altersvorsorgeverträgen sind:

Die Förderung im Überblick:

Zertifizierte Anlageprodukte können u.a. sein:

Die Riester-Rente lohnt sich also für Familien mit Kindern genauso wie für Singles und für Bezieher geringer Einkommen ebenso wie für Besserverdiener. „Riestern“ Sie bereits? Mehr Infos zu Riester

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster) Rürup-Rente BasisrenteWas ist eine Basisrente oder die so genannte Rürup-Rente? Private Leibrentenversicherungen, zu denen die Beiträge im Rahmen der Höchstbeträge für Altersvorsorgeaufwendungen steuerlich abzugsfähig sind, müssen folgende Voraussetzungen erfüllen:

Der Abschluss von Leibrentenversicherungen, die den Anforderungen der Basisversorgung entsprechen, ist in folgenden Formen möglich:

Vorteile sind:

So viel können Sie als Sonderausgabe für Beiträge ansetzen:

* Einschließlich Beiträge zur gesetzlichen Rentenversicherung oder zu berufsständischen Versorgungseinrichtungen. Bei zusammen veranlagten Ehegatten verdoppelt sich der Höchstbetrag. Die Rürup-Rente ist besonders geeignet für:

Aber auch alle anderen Personen sollten sich über die Vor- und Nachteile dieser Art der Altersvorsorge informieren. Nutzen Sie das Steuergeschenk, das Ihnen der Staat anbietet!

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster) Unfallversicherung - gesetzliche Unfallversicherung und private UnfallversicherungBei der Unfallversicherung dreht sich alles um die Absicherung der Arbeitskraft - ein hohes Gut und für die meisten Menschen die Grundlage ihrer Existenz. Ein Zweig der Sozialversicherungen ist deshalb die Gesetzliche Unfallversicherung (GUV), deren Träger die Berufsgenossenschaften sind. Sie bietet zumindest eine Grundversorgung gegen die Folgen von Unfällen,

Mehr zum gesetzlichen Unfallversicherungsschutz im Ehrenamt finden Sie hier.

Die Private Unfallversicherung (PUV) ergänzt bzw. ersetzt die staatliche Grundversorgung. Unfälle kann keiner voraussehen. Sie treffen uns unvorbereitet. Was ist ein Unfall? Der Versicherungsschutz steht generell allen Personengruppen offen, auch wenn sie, wie z. B. Hausfrauen oder Rentner, nicht unter den gesetzlichen Unfallschutz fallen. Die Leistungsarten sowohl Renten oder Kapitalleistungen als auch Tagegelder können individuell ausgewählt werden. Invaliditätsschutz besteht ab jedem messbaren Invaliditätsgrad. Der individuelle Bedarf von Arbeitnehmern leitet sich aus deren Einkommensituation ab. Mehr als 6 Millionen Bundesbürger verletzen sich jährlich bei Unfällen, knapp 70% davon ereignen sich in der Freizeit und nicht am Arbeitsplatz, deshalb ist eine private Absicherung wichtig. Hier finden Sie mehr Informationen zur Unfallversicherung: Interessante Links:

(Seiten öffnen sich in einem neuen Fenster) Versicherungsschutz für VereineEin Verein benötigt, wie ein Betrieb oder Sie als Privatperson, eine Absicherung gegen Ansprüche von Dritten. DENN: Deshalb ist es für einen Verein und besonders für dessen Vorstand eigentlich Pflicht eine

Werden neben den üblichen Veranstaltungen für die Mitglieder des Vereins (z.B. Jahres-Hauptversammlung) auch andere Veranstaltungen (z.B. Stand auf der Kerwe oder Straßenfest) durchgeführt, ist darauf zu achten, dass diese Veranstaltungen Bestandteil der Vereinshaftpflicht sind, ansonsten benötigt man eine

Diese Haftpflichtversicherungen sollten mit ausreichenden Versicherungssummen von mindestens 3 bis 5 Mio. für Personen- und Sachschäden abgeschlossen werden. Manche Gesellschaften bieten hier auch eine Deckung bei Vermögensschäden an. Diese sind aber lediglich so genannte unechte Vermögensschäden, d.h. nur als Folge eines Personen- oder Sachschadens versichert. Für einen optimalen Schutz besser geeignet ist eine separate echte

Zur Verdeutlichung hier eine kurze Zusammenfassung zur Abgrenzung zwischen der „normalen“ Vermögensschaden-Haftpflichtversicherung und der D&O-Versicherung:

Bei beiden Konzepten handelt es sich um eine notwendige Ergänzung. Hat der Verein Räume angemietet oder gekauft, sollten in der Vereinshaftpflicht auch Mietsachschäden mit eingeschlossen sein. Zudem benötigt der Verein für Einrichtung und andere Gegenstände in den Räumen eine

Je nach Art des Vereines sind noch folgende Versicherungen für den Verein von Bedeutung:

Mehr Informationen zum Verein: Für eine optimale Beratung haben wir Checklisten entwickelt, die Sie als unser Mandant oder Interessent bei uns anfordern können. Was man über den Verein wissen sollteNach § 31 BGB haftet zunächst der Verein für den Schaden, den seine handelnden Personen verursachen: Der Verein ist für den Schaden verantwortlich, den der Vorstand, ein Mitglied des Vorstandes oder ein anderer verfassungsmäßig berufener Vertreter durch eine in Ausübung der ihm zustehenden Verrichtungen begangene, zum Schadenersatz verpflichtende Handlung einem Dritten zufügt. Der Vorstand hat nach § 26 BGB die rechtliche Stellung eines gesetzlichen Vertreters des Vereins, er vertritt den Verein gerichtlich und außergerichtlich. Dem Vorstand obliegt nach § 27 Abs. 3 BGB die Geschäftsführung des Vereins. Die Befugnis zur Geschäftsführung schließt auch das Recht ein, zur Erledigung der Vorstandsgeschäfte erforderliche Hilfspersonen einzustellen. Dem Vorstand obliegt aber auch bei der Beschäftigung eines Geschäftsführers die Verantwortung. Der Vorstand muss also die Leitung des Vereins in der Hand behalten. Aus der Vereinsgeschäftsführung ergibt sich für den Vorstand eine Vielzahl von Pflichten, so hat er unter anderem:

Vorstandsmitglieder, die ihre Pflichten verletzen, haften dem Verein gegenüber für den daraus entstandenen Schaden. Ersatzansprüche können sich entweder aus einem Auftragsverhältnis Anders als bei Geschäftsleitern einer AG, GmbH oder eG richtet sich der Verschuldensmaßstab eines Vereinsvorstandes nach § 276 BGB. Bei der Erledigung seiner Aufgaben muss er sich an der Sorgfalt messen lassen, die eine gewissenhafte und ihrer Aufgabe gewachsene Person anzuwenden pflegt. Dabei sind die Umstände des Einzelfalles, insbesondere Art und Größe des Vereins, sowie der Vereinszweck zu berücksichtigen. Mit den Paragrafen § 31a und 31b BGB wird die Haftung der Organmitglieder und besondere Vertreter des Vereins, z.B. Vorstand, sowie jetzt auch die Haftung der Vereinsmitglieder geregelt. Diese haften nur für Schäden, die grob fahrlässig und vorsätzlich verursacht wurden. Dies gilt allerdings nur für Mitglieder, die ehrenamtlich tätig sind oder für ihre Tätigkeit nicht mehr als 720 Euro im Jahr erhalten. Seit März 2013 liegt auch die Beweislast, dass bei Schadenersatzansprüchen grob fahrlässig oder vorsätzlich gehandelt wurde, bei dem vermeintlichen Geschädigten! Der Gesetzestext lautet ganz genau: § 31a Haftung von Organmitgliedern und besonderen Vertretern (1) Sind Organmitglieder oder besondere Vertreter unentgeltlich tätig oder erhalten sie für ihre Tätigkeit eine Vergütung, die 720 Euro jährlich nicht übersteigt, haften sie dem Verein für einen bei der Wahrnehmung ihrer Pflichten verursachten Schaden nur bei Vorliegen von Vorsatz oder grober Fahrlässigkeit. Satz 1 gilt auch für die Haftung gegenüber den Mitgliedern des Vereins. Ist streitig, ob ein Organmitglied oder ein besonderer Vertreter einen Schaden vorsätzlich oder grob fahrlässig verursacht hat, trägt der Verein oder das Vereinsmitglied die Beweislast. (2) Sind Organmitglieder oder besondere Vertreter nach Absatz 1 Satz 1 einem anderen zum Ersatz eines Schadens verpflichtet, den sie bei der Wahrnehmung ihrer Pflichten verursacht haben, so können sie von dem Verein die Befreiung von der Verbindlichkeit verlangen. Satz 1 gilt nicht, wenn der Schaden vorsätzlich oder grob fahrlässig verursacht wurde. § 31b Haftung von Vereinsmitgliedern (1) Sind Vereinsmitglieder unentgeltlich für den Verein tätig oder erhalten sie für ihre Tätigkeit eine Vergütung, die 720 Euro jährlich nicht übersteigt, haften sie dem Verein für einen Schaden, den sie bei der Wahrnehmung der ihnen übertragenen satzungsgemäßen Vereinsaufgaben verursachen, nur bei Vorliegen von Vorsatz oder grober Fahrlässigkeit. § 31a Absatz 1 Satz 3 ist entsprechend anzuwenden. (2) Sind Vereinsmitglieder nach Absatz 1 Satz 1 einem anderen zum Ersatz eines Schadens verpflichtet, den sie bei der Wahrnehmung der ihnen übertragenen satzungsgemäßen Vereinsaufgaben verursacht haben, so können sie von dem Verein die Befreiung von der Verbindlichkeit verlangen. Satz 1 gilt nicht, wenn die Vereinsmitglieder den Schaden vorsätzlich oder grob fahrlässig verursacht haben. Beispiel Innenverhältnis (Vorstand-Verein oder Mitglied-Verein): Beispiel Außenverhältnis (Verein-Dritte): Achtung: Viele Risiken lassen sich durch den Abschluss einer so genannten D&O-Versicherung auffangen. TIPP:

Versicherungsschutz im Ehrenamt in der gesetzlichen UnfallversicherungStellungnahme der VBG Verwaltungs-Berufsgenossenschaft:Der gesetzliche Unfallversicherungsschutz für ehrenamtlich Tätige in gemeinnützigen Organisationen ist in verschiedenartiger Form möglich. Generell ist festzustellen, dass in der gesetzlichen Unfallversicherung die regulären Arbeitnehmer eines Vereins unter dem gesetzlichen Schutz stehen. Hier besteht eine generelle Nachweis- und Beitragspflicht zur VBG. Personenkreis Vorstand oder berufene Ehrenämter: Für den Bereich der Vorstandsmitglieder eines Vereins besteht kein Versicherungsschutz kraft Gesetzes, sondern nur die Möglichkeit eine freiwillige Versicherung abzuschließen. Diese freiwillige Versicherung ist für jedes in der Vereinssatzung benannte Ehrenamt (z. B. Vorsitzender, Schriftführer, Kassierer etc.) möglich. Des Weiteren können auch andere offizielle Ehrenamtsträger, die per schriftlicher Geschäftsordnung des Vereins in ein bestimmtes Ehrenamt durch den Vorstand oder durch die Mitgliederversammlung berufen werden, freiwillig versichert werden. Es ist jedoch wichtig, dass dieses Ehrenamt schriftlich definiert und offiziell bestätigt wurde. Antrag und Beitrag: Die freiwillige Versicherung für ehrenamtlich Tätige kann über unsere Homepage (www.vbg.de) oder schriftlich erfolgen. Der Versicherungsschutz umfasst den gesamten Leistungskatalog des Sozialgesetzbuches 7 (SGB VII) wie bei den regulären Arbeitnehmern und kostet zur Zeit 2,73 € pro Jahr/Ehrenamt. Versicherte Tätigkeiten: Der Versicherungsschutz dieser freiwilligen Versicherung umfasst nur die Tätigkeiten, die der Ehrenamtsträger aufgrund des Ehrenamtes an sich durchführt. Dies bedeutet, dass ein Vorstandsvorsitzender als Vorstandsvorsitzender tätig werden muss bzw. der Kassierer Tätigkeiten als Kassierer durchzuführen hat. Es muss sich hierbei um originäre Tätigkeiten in Bezug auf das Amt handeln. Nicht versichert: Wenn die regulären Vereinstätigkeiten (z. B. Vorsitzender des Tennisvereins spielt Tennis) durchgeführt werden, so fällt dies in den privaten Bereich und ist nicht versicherbar. Vereinsmitglieder: Sämtliche Vereinsmitglieder bzw. freiwillige Helfer sind auf Vereinsfesten, Veranstaltungen, Renovierungsaktionen etc. nicht automatisch vom Gesetz her versichert. Eine freiwillige Versicherung ist auch nicht möglich. Versicherungsschutz im Einzelfall: Für den o. g. Personenkreis der Vereinsmitglieder kann in Ausnahmefällen ein erweiterter beitragsfreier Versicherungsschutz gewährt werden, wenn bestimmte Voraussetzungen erfüllt sind. Dieser erweiterte Versicherungsschutz (gem. § 2 Abs. 2 SGB VII) umfasst Personen, die über das normale Maß hinaus, also wie ein gewöhnlicher Arbeitnehmer tätig werden. Dies kann u. U. bei Veranstaltungen, Vereinsfesten, Renovierungsarbeiten, etc. der Fall sein. Dieser Versicherungsschutz kann jedoch nicht im Voraus bestätigt werden. Sollte z.B. bei Veranstaltungen ein Personenkreis über das normale Maß hinaus, z.B. Aufbauarbeiten, Vereinsfestbetreuung, Abbautätigkeiten, etc. vornehmen, so können u. U. die Voraussetzungen für diesen gesetzlichen Unfallversicherungsschutz gegeben sein. Es handelt sich jedoch immer um eine Einzelfallprüfung, die erst vorgenommen werden kann, wenn bereits ein Unfall passiert ist. Sollte Versicherungsschutz gemäß § 2 Abs. 2 SGB VII gewährt werden, so entstehen hierbei keine Kosten für den jeweiligen Verein. Gäste bei Veranstaltungen: Die Gäste von Veranstaltungen sind nicht über die gesetzliche Unfallversicherung abgesichert bzw. absicherbar. Es handelt sich hierbei um eine rein private Tätigkeit/Aktivität.

Eine Broschüre vom Bundesministerium für Arbeit und Soziales zum Unfallversicherungsschutz im Ehrenamt finden Sie hier.

Bahnhofstr. 94 - 69151 Neckargemünd Termine nach Vereinbarung Hier finden Sie unsTelefon: 06223-805544 Kundenvorteile eines VEMA-VersicherungsmaklersAls VEMA-Partner nutzen wir das Dienstleistungsangebot der Versicherungs-Makler-Genossenschaft VEMA. Rufen Sie uns an

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||