In der Gebäudeversicherung - eine Schadenversicherung, die selbst in Wohngebäude- und Geschäftsgebäudeversicherung unterteilt ist - sind verschiedene Versicherungsarten zusammen gefasst:

- Leitungswasserversicherung,

- Feuerversicherung,

- Sturm-, Hagel- und Glasversicherung.

Diese Form wird auch als verbundene Versicherung bezeichnet, weil sie verschiedene Versicherungssparten verbindet. Die Versicherung von Gebäuden erfolgt in der Regel durch Kombination der verbundenen Wohngebäudeversicherung und der Neuwertversicherung.

In erster Linie dient die Gebäudeversicherung dem wirtschaftlichen Erhalt und der Sicherung des Eigentums, aber sie ist auch Sicherheitsleitung bei Realkrediten.

Im Rahmen einer Wohngebäudeversicherung sind die im Versicherungsvertrag bezeichneten Gebäude versichert. Um also Versicherungsschutz für ein bestimmtes Gebäude zu erhalten, muss dieses explizit im Versicherungsschein benannt sein.

Weiterhin ist Zubehör, das der Instandhaltung des Gebäudes oder dessen Nutzung zu Wohnzwecken dient, mitversichert. Dieses Zubehör muss sich jedoch im Gebäude befinden oder außen an dem Gebäude angebracht sein.

Weiteres Zubehör und sonstige Gebäudebestandteile auf dem Versicherungsgrundstück sind nur auf Grund besonderer Vereinbarung versichert. Nicht versichert sind in das Gebäude eingebrachte Sachen, die ein Mieter auf seine Kosten beschafft oder übernommen hat und für die er die Gefahr trägt. Diese Gebäudebestandteile sind über die Hausratversicherung des Mieters versichert.

Zusätzlich zu den versicherten Sachen sind Aufräum- und Abbruchkosten, Bewegungs- und Schutzkosten sowie Schadenabwendungs- oder Schadenminderungskosten in der Wohngebäudeversicherung mitversichert. Auch Mehrkosten infolge von behördlicher Auflagen nach einem Versicherungsfall sind von der Wohngebäudeversicherung gedeckt.

Hier finden Sie mehr Informationen zum Wohngebäude.

QR-Code:

Die Gesetzliche Rentenversicherung (kurz GRV) ist der älteste Zweig unserer Sozialversicherung. In ihrer über 100-jährigen Geschichte hat sie sich zum größten sozialen Sicherungssystem der Bundesrepublik entwickelt.

Die GRV leistet Renten

- im Alter

- Regelaltersrente

- Altersrente für langjährig Versicherte

- Altersrente für besonders langjährig Versicherte

- Altersrente für Schwerbehinderte

- bei Erwerbsminderung

- Rente wegen teilweiser Erwerbsminderung

- Rente wegen voller Erwerbsminderung

- bei Tod

- Witwen-/Witwerrente

- Waisenrente

Ein Anspruch auf die jeweilige Rente besteht bei Erfüllung der

- Wartezeit,

geforderten Mindestversicherungszeit

- versicherungsrechtliche Voraussetzungen,

z.B. gewisse Anzahl von Beiträgen innerhalb eines bestimmten Zeitraums

- persönlichen Voraussetzungen,

z.B. Vollendung eines bestimmten Lebensalters

Eine Rentenzahlung erfolgt jedoch erst

Der Rentenzahlungsbeginn ist vom Zeitpunkt der Antragstellung abhängig. Wird der Antrag, nach Eintritt des Rentenfalls, auf eine Versichertenrente nicht innerhalb von drei Monaten und der Antrag auf Hinterbliebenenrente nicht innerhalb von 12 Monaten gestellt, wird die Rente erst vom Kalendermonat der Antragstellung an geleistet.

Die Leistungen der gesetzlichen Rentenversicherung umfassen u.a.:

- Heilbehandlung, Berufsförderung und andere Leistungen zur Erhaltung, Besserung und Wiederherstellung der Erwerbsfähigkeit einschließlich wirtschaftlicher Hilfen,

- Renten wegen Alters, Renten wegen verminderter Erwerbsfähigkeit und Knappschaftsausgleichsleistung,

- Renten wegen Todes,

- Witwen- und Witwerabfindungen sowie Beitragserstattungen,

- Zuschüsse zu den Aufwendungen für die Kranken- und Pflegeversicherung,

- Leistungen für Kindererziehung,

- Rentenauskunft.

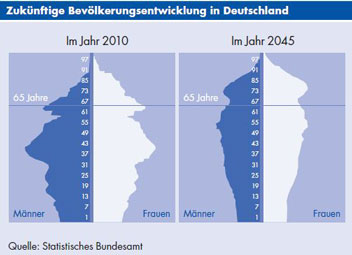

Die GRV ist eine Generationen übergreifende Solidargemeinschaft. Diese Charakteristik sowie die Finanzierung im Umlageverfahren umschreibt auch der Begriff {tooltip}Generationenvertrag.{end-link}Der Generationenvertrag ist ein unausgesprochener und nicht schriftlich festgelegter Vertrag zwischen beitragszahlender und rentenempfangender Generation. Die Erwerbstätigen finanzieren mit ihren Beiträgen die laufenden Renten im Vertrauen darauf, dass die nachwachsende Generation die gleiche Verpflichtung übernimmt.{end-tooltip}

Das Umlageverfahren gerät aber zunehmend ins Wanken. Hauptgründe hierfür sind:

- sinkende Geburtenhäufigkeit

- steigende Lebenserwartung

Zwischen gesetzlicher Rente und dem finanziellen Bedarf (z.B. Nettoeinkommen) zur Sicherung des Lebensstandards besteht in der Regel eine erhebliche Differenz. Die so genannte

Mit der Versorgungslücke wird allgemein der Teil des Einkommens bezeichnet, der sich aus der Differenz zwischen dem Nettoeinkommen und der Rente ergibt. Pflichtversicherten Arbeitnehmern verbleiben ca. 65-70% des Bruttoverdienstes als Nettoentgelt. Dieser Prozentsatz sollte auch für die Altersversorgung angestrebt werden. Ansonsten verliert der gewohnte Lebensstandard im Ruhestand seine Grundlage.

Beispiel bei einem Bruttoeinkommen von 3.800 Euro:

Nettogehalt 70% aus 3.800 Euro = 2.660,00 €

- zu erwartendes Altersruhegeld: 40% aus 3.800 Euro = 1.520,00 €

= Monatliche Versorgungslücke = 1.140,00 €

Der Kapitalbedarf ergibt sich aus der angenommenen Verzinsung.

Beispiel bei 5% Zins ohne Kapitalverzehr:

1.140,00 € x Faktor 240:

12 (Monate) x 100 geteilt durch 5 (Zinssatz)= 273.600,00 €

Um die Rentenhöhe so zu ermitteln, ist die Voraussetzung, dass es sich um einen Versicherten handelt, der immer Beiträge gezahlt und keine großen Verdienstsprünge gemacht hat und dessen Einkommen die Beitragsbemessungsgrenze nicht übersteigt. Unter diesen Voraussetzungen können bestimmte Prozentsätze aus dem letzten Bruttoverdienst angenommen werden. Sie betragen für:

- Altersruhegeld ca. 40-42%

- Volle Erwerbsminderungsrente ca. 30-32%

- Teilweise Erwerbsminderungsrente ca. 15-16%

- Große Witwen-/Witwerrente nach altem Recht ca. 20-22%

- Große Witwen-/Witwerrente nach neuem Recht ca. 18-20%

- Kleine Witwen-/Witwerrente ca. 8-9%

Die Werte gelten bei einem Einkommen bis zur Beitragsbemessungsgrenze; darüber hinaus verringern sich die Werte entsprechend dem nicht beitragspflichtigen Gehaltsteil.

Entsprechende Möglichkeiten zum Ausgleich von Versorgungslücken bieten u.a.:

- Lebensversicherungen

- Rentenversicherungen

Diese werden teilweise auch staatlich gefördert, z.B.:

- Betriebliche Altersversorgung

- Riester-Rente

- Rürup-Rente

Zur Schließung der Versorgungslücken sollte ein bedarfsgerechtes Angebot folgende Kriterien berücksichtigen:

- Vorhandene Versorgung

- Einkommen

- Familienstand

- Versorgungsziele

- Anlegermentalität

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster)

Die Haftpflichtversicherung ist die wichtigste Versicherung in jedem Kundenhaushalt, denn

- sie schützt vor Schadenersatzansprüchen Dritter,

- leistet Zahlungen bei berechtigten Ansprüchen und

- wehrt unberechtigte Ansprüche ab.

Nach Paragraph 823 BGB muss man für einen Schaden, den man schuldhaft oder auch fahrlässig verursacht, einstehen, dort heißt es:

"Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet"

Eine Haftpflichtversicherung bewahrt vor diesen Folgen!

In der Privathaftpflichtversicherung sind i.d.R. Personen- und Sachschäden versichert. Nur auf besondere Vereinbarung sind Vermögensschäden mitversichert, die nicht Folge eines Personen- oder Sachschadens sind.

Sie deckt u. a. die Gefahren als:

- Privatperson, so zum Beispiel als Fahrradfahrer, Fußgänger, Skifahrer usw.;

- als Haushaltungs- und Familienvorstand

(z.B. Verletzung der Aufsichtspflicht über minderjährige Kinder);

- als Mieter oder Besitzer eines privat genutzten Einfamilienhauses

(Verkehrssicherungspflicht, z. B. Räum- und Streupflicht);

- als Dienstherr von Hausangestellten;

- als Tierhalter zahmer Tiere

(ausgenommen: Hunde, Pferde, Rinder usw.).

Mitversichert sind Ehegatten, ggfs. Lebenspartner und alle unverheirateten, minderjährigen Kinder; volljährige Kinder bis zum Abschluss der 1. Ausbildung - Studium und/oder Lehre.

Manche Risiken müssen allerdings i.d.R. separat versichert werden, z.B.:

Haus- und Grundbesitzer-Haftpflichtversicherung:

Versichert sind hier eventuelle Haftpflichtansprüche, die auf den Besitzer eines Hauses und / oder Grundstücks zukommen können, weil er eine so genannte Verkehrssicherungspflicht verletzt hat.

Gewässerschaden-Haftpflichtversicherung:

Der Inhaber eines Öltanks haftet für Gewässerschäden, z.B. durch auslaufendes Öl.

Tierhalter-Haftpflichtversicherung:

Der Tierhalter haftet für Schäden, die seine Tiere Dritten zufügen. Für Luxustiere besteht eine Gefährdungshaftung, für Nutztiere eine Haftung für vermutetes Verschulden. Für Hunde sowie Pferde, Ponys, Esel und dgl. ist jeweils der Abschluss dieser gesonderten Haftpflichtversicherung erforderlich.

Auch Risiken, die z.B. aufgrund eines Hobbys oder einer Tätigkeit entstehen, bedürfen einer eigenen Absicherung, z.B.:

- Jagdhaftpflichtversicherung

- Haftpflichtversicherung für Eigner von Segel- und Motorbooten

- Bauherrenhaftpflichtversicherung

- Haftpflichtversicherung für den Betrieb von Photovoltaikanlagen

Ganz wichtig ist eine Haftpflichtversicherung natürlich auch für Betriebe und Vereine.

Hier finden Sie mehr Informationen zur Privathaftpflicht.

QR-Code:

Und hier auch ein Video zur Haftpflichtversicherung:

Der eigene Hausrat ist meist viele tausend Euro wert. Und er ist vielfältig bedroht - durch Einbrecher, durch Brand und Blitzschlag, durch Wasser aus geborsteten Rohren und durch Sturm und Hagel.

Deshalb ist es notwendig sein Eigentum durch eine Hausratversicherung zu schützen.

Versichert sind in der Hausratversicherung Schäden, die entstanden sind durch

- Brand, Blitzschlag, Explosion, Anprall oder Absturz eines Luftfahrzeuges,

- Einbruchdiebstahl, Raub, Vandalismus nach einem Einbruch,

- Leitungswasser,

- Sturm und Hagel

In der Hausratversicherung sind Schäden versichert, die auf Grund von versicherten Gefahren an versicherten Sachen entstehen, d.h. Hausrat wird durch eine versicherte Gefahr zerstört, beschädigt oder kommt abhanden.

Versichert ist in der Hausratversicherung der gesamte Hausrat einer Wohnung. Zum Hausrat gehören alle Sachen, die einem Haushalt zur Einrichtung, zum Gebrauch oder zum Verbrauch dienen, außerdem Bargeld und Wertsachen.

Nicht versichert sind Gebäudebestandteile, Kraftfahrzeuge aller Art und deren Anhänger, Wasserfahrzeuge, Hausrat von Untermietern und Sachen, die durch einen Versicherungsvertrag für Schmucksachen und Pelze im Privatbesitz versichert sind. Anzumerken ist, dass auch fremdes Eigentum, sofern es den Kriterien von Hausrat entspricht, mitversichert ist. So ist z.B. die geliehene Stereoanlage, die bei einem Brand zerstört wird, versichert.

Durch einen Versicherungsfall entsteht in der Regel nicht nur ein Schaden an der Sache, sondern es werden darüber hinaus auch Kosten verursacht. Die Hausratversicherung ersetzt die durch einen Versicherungsfall entstandenen Aufräumkosten, Bewegungs- und Schutzkosten, Transport- und Lagerkosten, Schadenabwendungs- oder Schadenminderungskosten, Schlossänderungskosten, Reparaturkosten für Gebäudebeschädigungen und Hotelkosten. Wesentlich ist, dass diese Kosten durch einen Versicherungsfall begründet sein müssen.

Hier finden Sie mehr Informationen zur Hausratversicherung.

QR-Code:

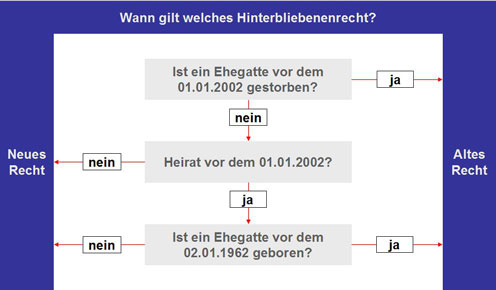

Renten wegen Todes aus der GRV werden geleistet als

Witwen-/Witwerrente

Anspruchsvoraussetzungen für die Witwen-/Witwerrente aus der GRV:

- allgemeine Wartezeit vom verstorbenen Ehepartner erfüllt

- 1-jährige Mindestdauer der Ehe

|

große Witwen-/ Witwerrente

|

← JA |

Rentenberechtigte(r)

|

Nein → |

kleine Witwen-/ Witwerrente

|

|

↓

|

Hinsichtlich der Leistungen wird zwischen Alt- und Neu-Ehen unterschieden:

|

↓

|

|

|

|

|

|

|

|

Regelungen bei Alt-Ehen

|

|

|

|

|

|

|

|

Darüber hinaus ist unter gewissen Umständen ein Rentensplitting möglich.

|

|

Folgen einer Wiederheirat:

Witwen- oder Witwerrenten fallen bei Wiederheirat mit Ablauf des Monats der Eheschließung weg. Es besteht daher die Verpflichtung des Rentners, die eigene Hochzeit unverzüglich anzuzeigen. Bei der ersten Wiederheirat wird die/der Berechtigte mit dem 24-fachen Monatsbetrag der Durchschnittsrente der letzten 12 Monate abgefunden. Bei der kleinen Witwen-/Witwerrente erfolgt Anrechnung bereits ausgezahlter Renten. Eine Witwen-/Witwerrente, die wegen Heirat weggefallen ist, kann wieder aufleben, wenn die neue Ehe aufgelöst oder für nichtig erklärt wird (Rente nach dem vorletzten Ehegatten). Bei einer nochmaligen Heirat entfällt diese Rente endgültig. Sie kann dann auch nicht wieder aufleben.

Waisenrente

|

Die Waisenrente wird geleistet als

|

Halbwaisenrente

|

|

Vollwaisenrente

|

|

Anspruchsvoraussetzungen:

|

|

|

|

|

|

Rentenhöhe:

|

|

|

|

|

|

Anspruch besteht bis zur Vollendung des 18. Lebensjahres; bei Ausbildung bis zur Vollendung des 27. Lebensjahres ggf. verlängert um die Wehr-/Zivildienstzeit.

|

|

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster)

Die klassische Kraftfahrtversicherung umfasst drei Versicherungsarten, die einzeln oder in Kombination innerhalb eines Vertrages versichert werden können:

- Kraftfahrzeughaftpflichtversicherung

- Fahrzeugversicherung

- Kraftfahrzeug-Unfallversicherung

Kraftfahrzeug-Haftpflichtversicherung

Jeder Halter eines inländischen Kraftfahrzeugs ist nach dem Pflichtversicherungsgesetz vom 05.04.1965 (PflVG) zum Abschluss einer Haftpflichtversicherung für sich, den Eigentümer und den berechtigten Fahrer zwecks Deckung der durch das Kraftfahrzeug verursachten Personen- und Sachschäden verpflichtet, wenn das Fahrzeug auf öffentlichen Straßen und Wegen verwendet wird.

Die Kraftfahrzeughaftpflichtversicherung erfüllt - wie die anderen Haftpflichtversicherungen auch - zwei wesentliche Funktionen:

- Prüfung der Haftungsfrage und

- Rechtsschutz.

Kraftfahrzeugversicherung

Die Kraftfahrzeugversicherung ist eine reine Sachversicherung und auch unter der Bezeichnung Kaskoversicherung bekannt, die als Vollkasko- oder Teilkaskoversicherung abgeschlossen werden kann.

Kfz-Unfallversicherung

Die Kraftfahrzeug-Unfallversicherung bietet Versicherungsleistungen bei gesundheitlichen Beeinträchtigungen auf Grund von Unfällen, die im Zusammenhang mit dem versicherten Kraftfahrzeug (PKW, LKW, Omnibus, Kraftrad, Zugmaschine etc.) stehen. Sie ist eine spezielle Form der allgemeinen Unfallversicherung.

Empfehlenswert ist die Kfz-Unfallversicherung

- für Fahrgemeinschaften, z.B. zum Arbeitsplatz oder zu Sportveranstaltungen;

- für die Beförderung von Geschäftsfreunden im betrieblichen Rahmen oder

- bei häufigen Autoreisen ins Ausland.

Die Krankenversicherung in Verbindung mit der Pflegeversicherung stellen neben der Unfall-, Renten- und Arbeitslosenversicherung zwei bedeutungsvolle und außerordentlich wichtige Elemente des sozialen Sicherungssystems dar.

Die zentralen Leistungen dieser Versicherungen sind im Wesentlichen:

- die Deckung und Absicherung von Heilbehandlungskosten,

- die Absicherung von krankheitsbedingten Verdienstausfällen

- sowie eine Grundabsicherung für den Fall, dass ein Mensch pflegebedürftig wird.

In Deutschland kennen wir zwei unterschiedliche Krankenversicherungssysteme, nämlich die

- gesetzliche Krankenversicherung, kurz GKV

und die

- private Krankenversicherung, kurz PKV.

Die überwiegende Mehrheit der Bevölkerung ist aufgrund gesetzlich definierter Rahmenbedingungen zu einer Mitgliedschaft in der GKV verpflichtet.

Gesetzliche Krankenversicherung

Der versicherte Personenkreis in der GKV unterteilt sich drei Gruppen.

Wir unterscheiden hierbei zwischen

- den pflichtversicherten,

- den freiwillig versicherten

- und den familienversicherten

Mitgliedern in der GKV.

Die GKV erbringt für ihre Mitglieder Sachleistungen. Die hierfür benötigten Geldmittel werden nach dem so genannten Umlageverfahren finanziert.

Leistungen der gesetzlichen Krankenversicherung werden durch diverse Gesundheitsreformen immer mehr eingeschränkt.

Deshalb wird eine private Vorsorge auch für Versicherungspflichtige immer wichtiger.

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster)

Private Krankenversicherung

Die PKV ist eine Individualversicherung in der sich Personengruppen versichern können, die nicht der gesetzlichen Versicherungspflicht unterliegen:

Versicherte Personengruppen in der PKV sind z.B.

- Selbständige

- Besserverdienende Angestellte

- Beamte.

Die PKV finanziert die Leistungsausgaben nach dem so genannten Kapitaldeckungsverfahren., d.h. die Beiträge werden nicht nur zur Deckung der Ausgaben sondern zusätzlich auch zur Bildung von Altersrückstellungen verwendet.

Die PKV bietet ein umfassendes Produkt- und Leistungsspektrum an, um dem individuellen Anspruch und Bedarf der Kunden gerecht zu werden.

In der gesetzlichen Krankenversicherung versicherte Personen können durch eine private Krankenzusatzversicherung den bestehenden Versicherungsumfang der gesetzlichen Krankenversicherung aufstocken. In Betracht kommt etwa die Vereinbarung eines höheren Pflegesatzes bei stationärer Krankenhausbehandlung, höhere Zuschüsse bei Zahnersatz und zu Heil- und Hilfsmitteln.

Auch ein Verdienstausfall kann durch eine Krankentagegeldversicherung abgedeckt werden.

Hier finden Sie mehr Informationen zur privaten Zahnzusatzversicherung.

QR-Code:

Private Krankenversicherung

Wann kann ich mich privat versichern? Wie errechnet sich der Beitrag? Welche Leistungsunterschiede zur GKV gibt es? Antworten auf diese Fragen finden Sie hier. QR-Code:

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster)

Auslandsreise-Krankenversicherung

Hier können Sie direkt eine Auslandsreisekrankenversicherung (ggf. Reiserücktritt / Reisegepäck) bei der ERGO berechnen und abschließen.

1. Buchungsassistent für die Jahres-Reiseversicherungen:

2. Buchungsassistent Kurzfrist- Produkte für die Einmal-Reise:

Die Lebensversicherung deckt die so genannten biometrischen Risiken, u.a.

- Langlebigkeit

- Berufs- / Erwerbsunfähigkeit

- Pflegefall

Sie ist also hervorragend zur Alters- und Hinterbliebenenversorgung geeignet. Die Lebensversicherung ist eine Versicherungsform, die das Risiko des Todesfalls (Kapitallebens- oder Risikoversicherung) oder des langen Lebens (Rentenversicherung) der versicherten Person in oder im Anschluss an einen vertraglich festgelegten Zeitraum (Versicherungsdauer) mit einer ebenfalls im Versicherungsvertrag festgelegten Versicherungssumme versichert. Bei Eintritt des Versicherungsfalles, also des Todesfalles der versicherten Person oder dem Rentenbeginn, wird die vereinbarte Versicherungssumme, ggf. mit Überschüssen, an die im Vertrag genannten Bezugsberechtigten bzw. an den Versicherungsnehmer oder versicherte Person ausgezahlt.

Zur individuellen Bedarfsdeckung stehen in der Lebensversicherung eine Vielzahl von Angebotsformen zur Verfügung. Diese verwirklichen in unterschiedlicher Weise folgende Grundzielstellungen:

|

Risikoabsicherung

|

Kapitalbildung

|

|

↓

|

↓

|

|

Finanzierung von Versicherungsfällen mit ungewissem Eintritt durch

Risikobeiträge (bedingte Leistungspflicht)

|

Finanzierung von mit Gewissheit zu erbringenden Leistungen durch

Sparbeiträge (unbedingte Leistungspflicht)

|

|

↓

|

↓

|

|

Die Kombination von Risikoabsicherung und Kapitalbildung wird bezeichnet als kapitalbildende Lebensversicherung.

|

Lebensversicherungen werden hinsichtlich der Kapitalbildung in zwei Varianten angeboten:

|

konventionell

|

fondsgebunden

|

|

↓

|

↓

|

|

Kapitalanlagerisiko trägt der Versicherer

|

Kapitalanlagerisiko trägt der Versicherungsnehmer (VN)

|

|

↓

|

↓

|

- Leistungs-Garantie durch Versicherer.

- An außerrechnungsmäßigen Erträgen ist der VN angemessen zu beteiligen.

- Wertschwankungen zu Lasten des VN sind ausgeschlossen.

|

- Leistungsanspruch abhängig vom Investmentfonds-Kapitalstand.

- Fonds-Erträge fließen direkt dem VN ohne Mindestverzinsungs-Garantie zu.

- Wertschwankungen gehen komplett zu Gunsten bzw. Lasten des VN.

|

|

↓

|

↓

|

|

Welche Variante bevorzugt wird ist abhängig von der Anlegermentalität:

|

|

↓

|

↓

|

|

konservativ

|

wachstums-/chancenorientiert

|

Angebotsformen der Lebensversicherung mit kurzen Erläuterungen:

|

Todes- und Erlebensfallversicherungen

|

|

|

Aufbau einer Alters- und Hinterbliebenenversorgung; Absicherung der Hinterbliebenen bei vorzeitigem Tod des Versorgers.

|

|

|

Verbindung von Alters-, Hinterbliebenenversorgung und Bildung von Kapital, über das bereits vor Ablauf der Versicherung verfügt werden kann.

|

- Versicherung mit festem Auszahlungszeitpunkt

|

Sicherstellung vorgesehener Zuwendungen für Kinder, wenn diese später eine Berufsausbildung oder ein Studium beginnen, heiraten und/oder einen eigenen Hausstand gründen möchten. Auch Termfix-Versicherung genannt.

|

|

|

|

|

Sonderformen

|

- Verbundene Lebensversicherung (Partnerversicherung)

|

Aufbau einer Alters- und Hinterbliebenenversorgung, bei der beide Lebenspartner gleichermaßen abgesichert sind, wenn einer von beiden vorzeitig stirbt.

|

- Verbundene Lebensversicherung (Teilhaberversicherung)

|

Gegenseitige Absicherung von Teilhabern bzw. Gesellschaftern zur Erfüllung finanzieller Verpflichtungen, die durch den Tod eines Partners entstehen.

|

- Abkürzungs- oder Todesfallversicherung als Aufbauversicherung

|

Aufbau einer Alters- und Hinterbliebenenversorgung mit hohem Todesfallschutz und niedrigen Beiträgen durch lange Laufzeit; ggf. mit Abkürzungsmöglichkeit.

|

- Fondsgebundene Lebensversicherung

|

Lebensversicherung mit Versicherungsschutz unter unmittelbarer Beteiligung an einem Sondervermögen (Fonds) mit der Chance, einen außerordentlichen Wertzuwachs zu erzielen, aber auch dem Risiko einer Wertminderung.

|

- Lebensversicherung mit steigenden Beiträgen

|

Hohe Leistung im Todes- und Erlebensfall bei anfänglich niedrigem Beitrag durch vertraglich fest vereinbarte laufende Beitragssteigerungen.

|

- Vermögensbildungsversicherung

|

Anlagemöglichkeit nach dem 5. Vermögensbildungsgesetz mit Versicherungsschutz, falls Sparzulagen von untergeordneter oder ohne Bedeutung sind.

|

|

|

Einrichtung einer flexiblen, einfach zu handhabenden betrieblichen Altersversorgung mit attraktiver staatlicher Förderung ohne Versorgungsrisiko für den Arbeitgeber durch unmittelbar gegen den Versicherer gerichtete Ansprüche der Begünstigten auf zugesagte Leistungen.

|

|

|

Lebensversicherung zur Absicherung von unmittelbaren Versorgungszusagen eines Arbeitgebers oder einer Unterstützungskasse.

|

|

|

|

|

Todesfallversicherungen

|

- Todesfallversicherung (Sterbegeldversicherung)

|

Abdeckung von Kosten, die durch einen Todesfall entstehen können (z.B. für die Beerdigung, Abdeckung durch Vermögensverlusten durch Erbschaftsteuer, Auszahlung von weichenden Erben).

|

- Risikoversicherung (evtl. mit fallender Leistung - Restschuldversicherung)

|

Möglichst preiswerten Versicherungsschutz für den Fall des vorzeitigen Todes innerhalb eines bestimmten Zeitraums, um z.B. einen Spar- oder Tilgungsvorgang abzusichern.

|

- Risiko-Umtauschversicherung

|

Preiswerter Todesfallschutz für einen bestimmten Zeitraum mit Umtauschmöglichkeit in eine Alters- und Hinterbliebenenversorgung ohne erneute Gesundheitsprüfung.

|

|

|

|

|

Rentenversicherungen

|

|

|

Sicherstellung einer lebenslänglichen Rente.

|

|

|

Finanzielle Absicherung bei Pflegebedürftigkeit.

|

- Selbständige Berufsunfähigkeitsversicherung

|

Finanzielle Absicherung, wenn durch Krankheit, Unfall oder Kräfteverfall der Beruf vorzeitig nicht mehr oder nur noch in erheblich vermindertem Umfang ausgeübt werden kann und kein weiterer Versorgungsbedarf besteht, die Deckung der Zukunft überlassen werden soll oder bereits bestehende Versorgung ungeeignet zum Einschluss dieses Risikos sind.

|

|

|

|

|

Zusatzversicherungen

|

- Berufsunfähigkeits-Zusatzversicherung

|

Preiswerter Versicherungsschutz, der in Ergänzung zu einer LV bei vorzeitiger Minderung der Erwerbsfähigkeit die Befreiung von der Beitragszahlung leistet und - sofern zusätzlich vereinbart - Einkommensverluste in Form einer Rente ausgleicht.

|

- Unfalltod- Zusatzversicherung

|

Zusätzlicher Todesfallschutz bei Tod durch Unfall.

|

- Risiko- (oder Familienrenten-) Zusatzversicherung

|

Preiswerte zusätzliche Todesfallleistung in Ergänzung zu einer kapitalbildenden Lebensversicherung durch eine einmalige Kapitalzahlung (oder Rente), die nicht nur bei Unfalltod fällig wird.

|

Diese Versicherungen können sowohl zur Geldanlage wie auch zur Absicherung von Risiken genutzt werden. Das Todesfallrisiko kann über eine Kapital- oder Risikolebensversicherung abgedeckt werden. Die private Rentenversicherung zahlt im Todesfall nur die eingezahlten Beiträge zurück, sie dient vorwiegend der Altersvorsorge oder der Kapitalanlage, wenn dem Abschluss einer Kapitallebensversicherung gesundheitliche Risiken entgegenstehen.

Nach Ablauf der Vertragslaufzeit, im Erlebensfall der versicherten Person, wird dem Versicherungsnehmer die Versicherungsleistung entweder in einer Kapitalsumme oder in Form einer lebenslangen Rente ausgezahlt. Die Versicherungsleistung setzt sich zusammen aus der vertraglich vereinbarten Versicherungssumme und den Gewinnanteilen. Zu beachten ist hier, dass dem Versicherungsnehmer nur die vertraglich festgelegte Versicherungssumme von den Gesellschaften garantiert werden kann. Die Angabe über mögliche Gewinnanteile ist eine Prognose, die sich jedoch auf die Erfahrungswerte der Entwicklung von Gewinnanteilen in der Vergangenheit der jeweiligen Gesellschaft stützt. Deutliche Unterschiede bei den auszuzahlenden Versicherungsleistungen der Versicherungsgesellschaften basieren meist auf der Verwendung unterschiedlicher Sterbetafeln und den zur Verfügung stehenden Kapitalanlagemöglichkeiten.

Staatlich gefördert werden bestimmte Angebotsformen der Lebensversicherung z.B. durch

- Riester-Rente

- Rürup-Rente (Basisrente)

- Betriebliche Altersversorgung

Jede krankenversicherte Person ist in Deutschland auch pflegeversichert, entweder

- in der sozialen Pflegepflichtversicherung, kurz SPV,

- oder in der privaten Pflegepflichtversicherung, kurz PPV.

Die SPV und die PPV unterscheiden sich in der Beitragsermittlung:

- Die SPV erhebt einkommensabhängige Beiträge,

- die PPV hingegen erhebt risiko- und leistungsbezogene Beiträge.

Die soziale wie auch private Pflegepflichtversicherung bietet lediglich eine Grundversorgung mit einem identischen Leistungsumfang an.

Der versicherte Personenkreis in der Pflegeversicherung richtet sich nach dem Grundsatz "Pflegeversicherung folgt der Krankenversicherung". Daher sind in die soziale Pflegeversicherung grundsätzlich alle Personen einbezogen, die der Gesetzliche Krankenversicherung als Mitglied angehören. Alle privat Krankenversicherten sind verpflichtet, einen adäquaten privaten Pflegeversicherungsvertrag bei einem privaten Krankenversicherungsunternehmen abzuschließen.

Die Verpflichtung zum Abschluss eines privaten Pflegeversicherungsvertrages gilt vor allem für Beamte, Richter, Soldaten, Selbständige und privat krankenversicherte Arbeitnehmer.

Private Pflegezusatzversicherungen ergänzen die begrenzten Leistungen der gesetzlichen Pflegeversicherung.

Angeboten werden u. a. folgende Varianten:

- Pflegekostenversicherung

- Pflegetagegeldversicherung

- Pflegerentenversicherung

Hier finden Sie mehr Informationen zur Pflegeversicherung:

Für alle, die sich selbst und ihre Angehörigen vor den finanziellen Folgen im Pflegefall schützen möchten, gibt es verschiedene Möglichkeiten der Vorsorge. QR-Code:

Interessante Links:

(Seiten öffnen sich in einem neuen Fenster)

Eine Photovoltaikanlage: Ihr persönliches Kraftwerk, das sich umweltschonend "selbstfinanziert" und Sie unabhängiger von den großen Stromanbietern macht. Diese sensible Technik ist zwangsweise auch den Launen der Natur - wie z.B. Sturm und Hagel - ausgeliefert.

Auch Bedienungsfehler, Ungeschicklichkeit, Diebstahl oder Vandalismus können dazu führen, dass Ihre geplanten Einnahmen abrupt ausbleiben. Zusammen mit den anfallenden Reparaturkosten verschiebt sich die berechnete Rentabilität der Anlage auf unbestimmte Zeit und wird eventuell nie erreicht.

Sichern Sie Ihre Photovoltaikanlage gegen Bedienungsfehler, Naturgefahren und Diebstahl ab. Mehr Infos hier.

QR-Code: